![]()

Estimados clientes y amigos, adjuntamos el reporte de liquidez del sector financiero al mes de Octubre 2024, generado por nuestro aliado estratégico, la empresa MarketWatch liderada por su Gerente General – Gonzalo Rueda.

Estamos seguros que la información compartida será de utilidad para la toma de decisiones.

Saludos

MERCAPITAL CASA DE VALORES!

Estimados Amigos,

Espero se encuentren bien.

Comparto reporte con cierre a octubre 2024, manteniendo la tendencia positiva en liquidez, los depósitos crecieron $919 millones, que representa 1.8% versus septiembre 2024.

La variación anual de depósitos 14.3% es mayor a la de cartera 7.7%, con lo que este aumento de liquidez también impulsa las tasas pasivas a la baja, al igual que la tasa activa corporativa. Adicionalmente, esta semana (jueves 7/nov) la Reserva Federal en EEUU redujo 0.25% adicional en la tasa de interés, con lo cual también favorece al Ecuador.

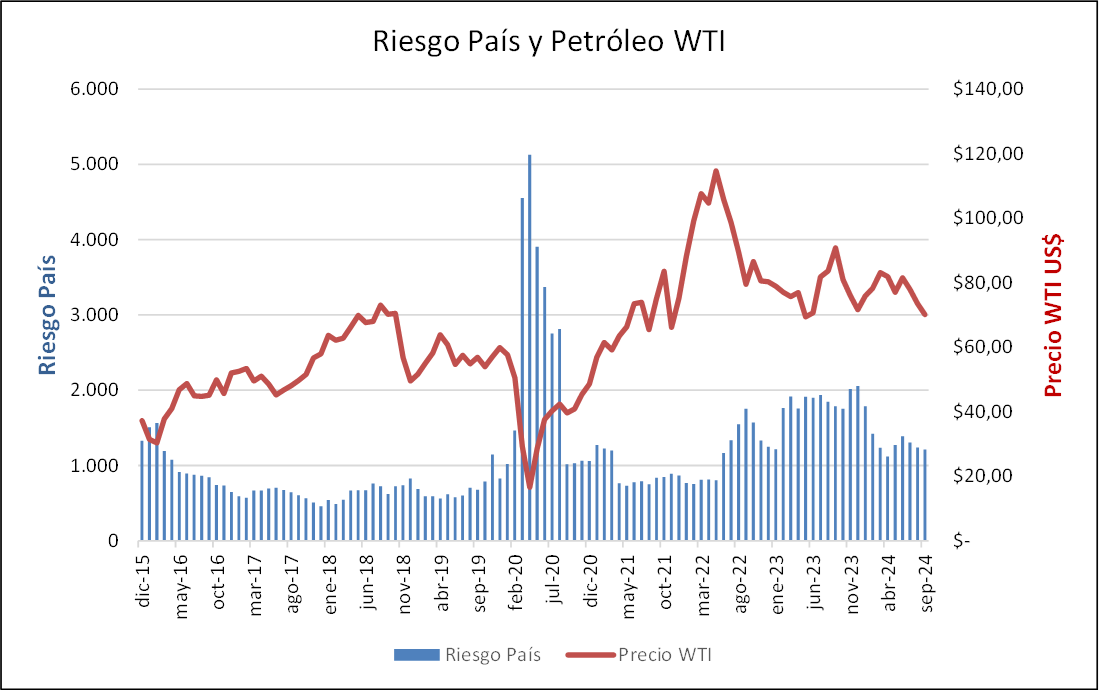

Por otro lado, la evolución del riesgo país presenta ligera tendencia a la baja en octubre llegando a 1150, mientras WTI se mantiene en $ 70 el barril.

RIESGO PAIS & PETRÓLEO WTI

Por otro lado, la evolución del riesgo país presenta ligera tendencia a la baja en septiembre llegando a 1211, mientras WTI se mantiene en $ 71 el barril.

DEPÓSITOS Y CARTERA (VARIACIÓN MENSUAL)

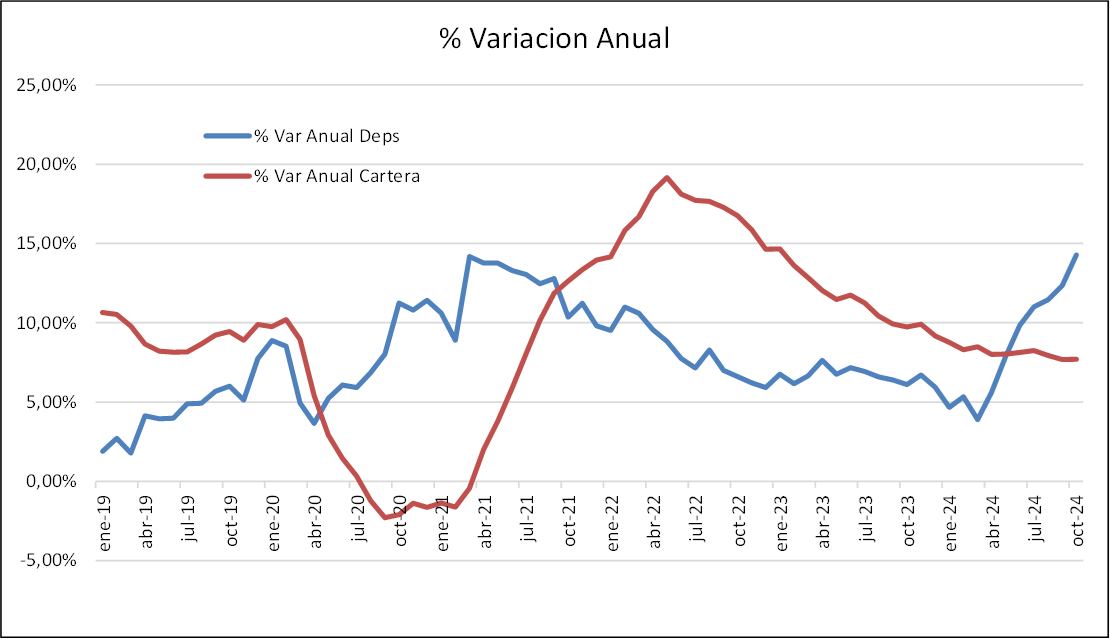

En acumulado a octubre 2024, los depósitos han subido 10% versus 2% en mismo periodo 2023 – mejor liquidez en 2024.

Este cuadro presenta variación mensual, y se observa la importante recuperación de depósitos y cartera desde abril, con tendencia favorable.

DEPÓSITOS Y CARTERA (% VARIACIÓN ANUAL)

En cuanto a la variación anual (12 meses), cartera presenta tendencia estable, mientras que depósitos viene creciendo fuerte, impulsado por las exportaciones y superávit comercial.

DEPÓSITOS: BANCA, COOPERATIVAS Y MUTUALISTAS

Los depósitos crecieron US$ 917 millones en octubre 2024, mientras que su crecimiento anual es 10%. El acumulado a octubre 2024 es US$ 4,665 millones – mejor que en 2023.

Los bancos de mayor crecimiento en octubre son Pichincha, Guayaquil, y Pacífico.

En cuanto a Cooperativas, a septiembre 2024 crecieron 4.4% acumulado año, inferior al crecimiento 6.9% en mismo periodo 2023.

La banca presenta mejor desempeño que cooperativas en 2024, tanto de depósitos como en cartera

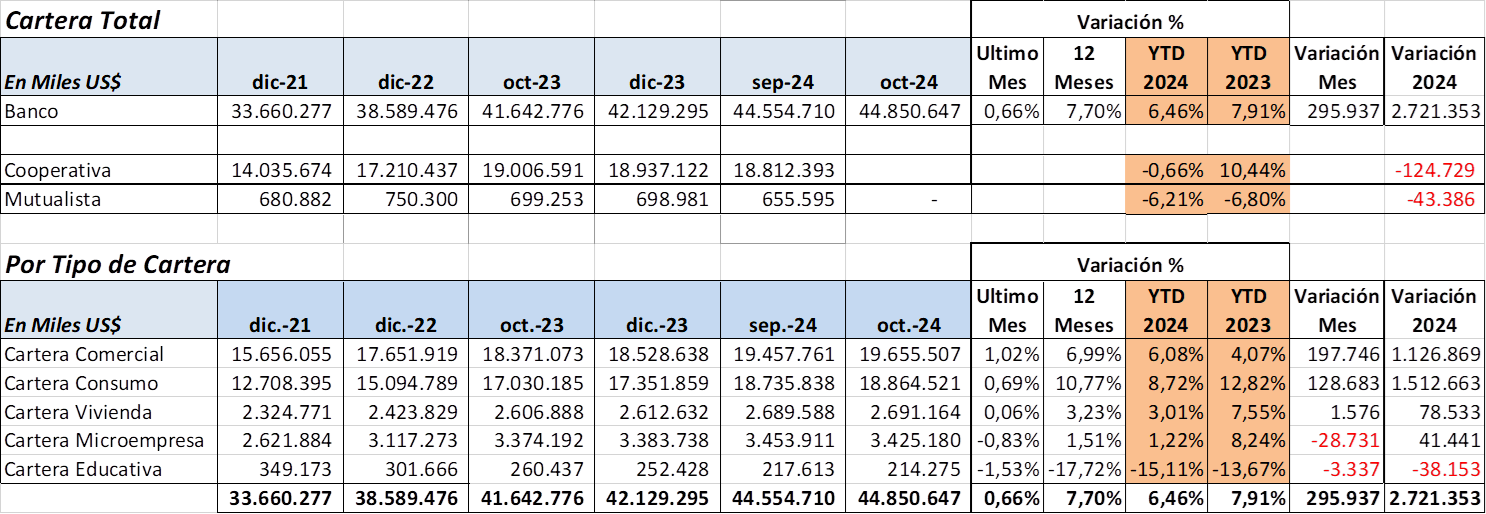

CARTERA POR ENTIDAD Y POR TIPO.

Los créditos subieron US$ 296 millones en octubre, y su crecimiento anual es 7.7%. El acumulado 2024 es positivo US$ 2,721 millones.

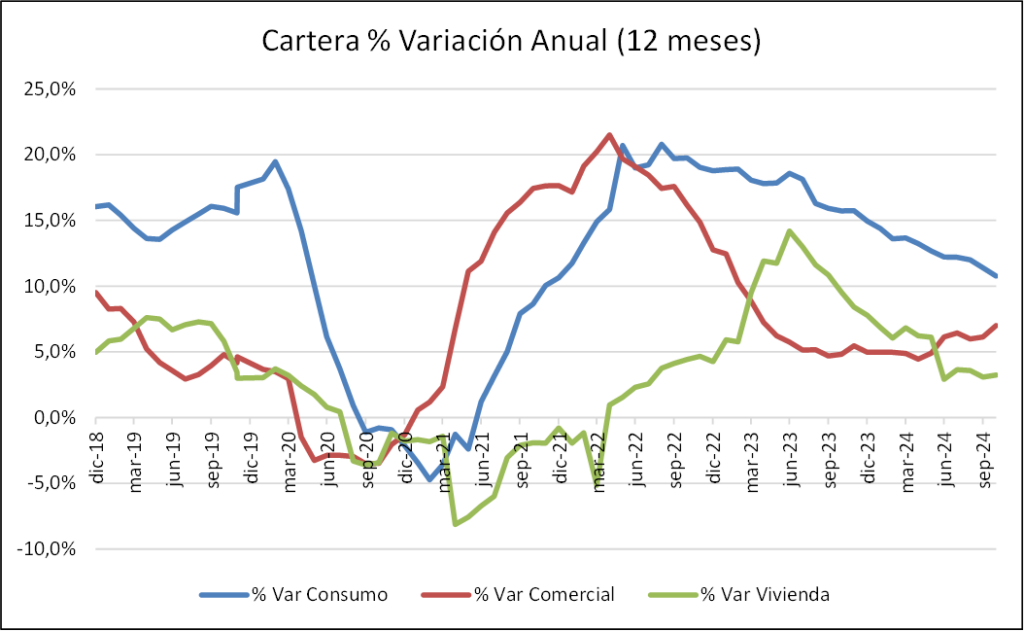

Cartera Comercial es la de mayor crecimiento en octubre con US$ 198 millones (mejores tasas de interés), seguido de Consumo con US$ 129 millones. La demanda de generadores para suplir la crisis energética también ha impulsado el crecimiento de cartera.

Cartera Comercial presenta mejor aumento en acumulado 2024 con 6%, versus mismo periodo 2023 que fue 4.1%, es un indicio de importante recuperación.

La Cartera Total ha crecido 6.5% en acumulado a octubre 2024, mientras que tuvo mejor desempeño en mismo periodo 2023 creció 7.9%.

Los bancos de mayor crecimiento en el mes son Pichincha, Guayaquil, y Pacifico.

Las cooperativas decrecen 0.7% en acumulado a septiembre 2024, mientras que creció 10.4% en 2023. Adicionalmente, se ha deteriorado la morosidad en las cooperativas, y se observa sobreendeudamiento en los hogares ecuatorianos.

La cartera de consumo viene con desaceleración, y con tendencia a la baja por potencial deterioro de su morosidad por la situación actual. Cartera Comercial presenta buena tendencia en estos últimos meses, lo cual es buen indicador.

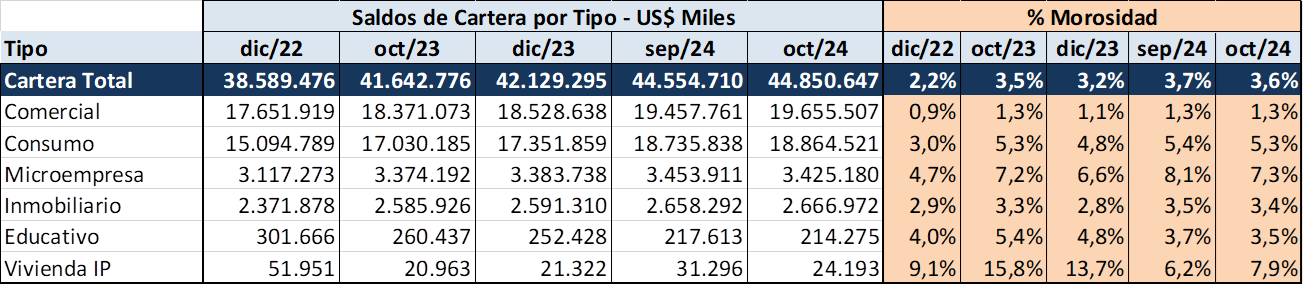

MOROSIDAD: POR TIPO DE CARTERA.

En cuanto a la morosidad, presenta ligera tendencia al alza en 2024, sobre todo Microcredito y Consumo. La morosidad total de la banca se mantiene en septiembre y octubre 2024.

Es importante mencionar que la Junta de Política y Regulación Financiera en su resolución n.° JPRF-F-2024-0123, emitida este 5 de noviembre y que se da en consideración la declaratoria de emergencia del sector eléctrico, faculta el alivio financiero que se aplicó con base en la ley de turismo y la reciente propuesta de la Superintendencia de Bancos para un diferimiento extraordinario de obligaciones crediticias.

En la resolución, la Junta establece que las entidades financieras de los sectores financieros público y privado considerarán, caso por caso, refinanciar o reestructurar las operaciones de crédito que presenten saldos vencidos entre el 10 de agosto de 2023 y el 31 de octubre de 2024, con acuerdo previo con el deudor y por solicitud de este.

Esta información también la tenemos desagregada por provincia y cantón.

Saludos cordiales,

Comentarios recientes