Mercado

Últimas noticias

MarketWatch & Mercapital: Webinar Sectores de mercado

Agradecemos tu participación.

MarketWatch ha compartido el archivo que fue revisado en el Webinar.

PUEDES DESCARGAR EL PDF

Cómo invertir en ETF’s en Ecuador

Introducción

En los últimos años, los fondos de inversión cotizados, también conocidos como ETF’s (Exchange Traded Funds), han ganado popularidad a nivel mundial como una alternativa de inversión diversificada y accesible. Ahora, con la reciente aprobación de estos instrumentos en el mercado ecuatoriano, los inversionistas tienen una nueva opción para gestionar su patrimonio y participar en el crecimiento de distintos sectores económicos.

Si te interesa aprender cómo funcionan los ETF’s y cómo puedes invertir en ellos en Ecuador, este artículo te proporcionará toda la información necesaria para dar tus primeros pasos.

Si deseas contactarnos para mayor información o invertir en un ETF, déjanos tus datos aquí y recibe sin costo tu asesoría con nuestros expertos asesores bursátiles.

¿Qué es un ETF y cómo funciona?

¿Qué es un ETF?

Un ETF (Exchange Traded Fund) es un fondo de inversión que cotiza en bolsa, lo que significa que sus participaciones pueden comprarse y venderse en cualquier momento durante el horario de mercado, al igual que una acción. Su estructura permite replicar el comportamiento de un índice, un sector o una combinación de activos, ofreciendo una estrategia de inversión diversificada y flexible.

Principales características de los ETF’s

- Diversificación: Permite invertir en una cartera de activos sin necesidad de comprarlos individualmente.

- Liquidez: Se pueden comprar y vender en cualquier momento dentro del horario bursátil.

- Transparencia: Su composición y rendimiento suelen estar disponibles públicamente.

Tipos de ETF’s en el mercado

Los ETF’s pueden estar compuestos por diferentes clases de activos, entre ellos:

- ETF de renta fija: Compuestos por bonos gubernamentales y corporativos.

- ETF de renta variable: Replican índices de acciones de diferentes sectores y países.

- ETF sectoriales: Enfocados en industrias específicas, como tecnología, energía o salud.

- ETF mixtos: Combinan distintos tipos de activos en una sola estrategia.

¿Por qué invertir en ETF’s en Ecuador?

Con la llegada de los ETF’s al mercado ecuatoriano, los inversionistas tienen una nueva oportunidad de diversificar su portafolio sin necesidad de realizar operaciones complejas. Algunas de las razones por las cuales podrías considerar invertir en ETF’s en Ecuador incluyen:

- Acceso a una estrategia de inversión estructurada y gestionada por expertos.

- Participación en mercados financieros sin la necesidad de seleccionar activos individuales.

- Regulación por parte de entidades nacionales que garantizan la seguridad del instrumento.

Pasos para invertir en ETF’s en Ecuador

Invertir en ETF’s en Ecuador es un proceso sencillo que se puede realizar a través de una casa de valores. A continuación, te explicamos los pasos clave:

1. Abrir una cuenta en Mercapital Casa de Valores

Para acceder a ETF’s en Ecuador, el primer paso es contactar a una casa de valores autorizada. Estas entidades están reguladas y te ayudarán en el proceso de apertura de cuenta y compra de participaciones.

2. Elegir el ETF adecuado según tus objetivos

Dependiendo de tu perfil de inversión y objetivos financieros, puedes elegir entre diferentes tipos de ETF’s o productos de inversión. Es recomendable analizar la composición del fondo y su estrategia antes de tomar una decisión. Los asesores bursátiles de Mercapital Casa de Valores te ayudarán a tomar la mejor decisión.

3. Realizar la compra a través del mercado bursátil ecuatoriano

Una vez que hayas seleccionado el ETF, puedes realizar la compra de participaciones a través del mercado bursátil ecuatoriano. Este proceso se lleva a cabo de manera similar a la compra de acciones y lo realizan los operadores de Mercapital Casa de Valores.

4. Monitorear y gestionar tu inversión

Los ETF’s permiten mantener un portafolio diversificado, pero es importante hacer un seguimiento periódico para evaluar su desempeño y realizar ajustes según sea necesario.

Conoce el primer ETF en Ecuador: «Fondo de Inversión Cotizado Fiducia ETF»

El FIDUCIA ETF es el primer fondo de inversión cotizado en Ecuador, lanzado en enero de 2025 por Fiducia S.A. Este ETF ofrece a los inversionistas la oportunidad de diversificar su portafolio mediante la adquisición de cuotas que representan una participación en un conjunto de instrumentos de renta fija de alta calidad crediticia.

Mira nuestro video y aprende más acerca de este fondo cotizado:

- Estrategia de inversión: El fondo busca conservar el capital y obtener un rendimiento competitivo a través de un portafolio diversificado, seleccionado bajo principios de liquidez y transparencia. La gestión es activa, con el objetivo de superar el promedio de los últimos seis meses de la tasa pasiva referencial de los bancos privados del Ecuador más 100 puntos básicos, invirtiendo al menos el 75% en títulos con calificación AAA- o superior.

- Accesibilidad: Los inversionistas pueden adquirir cuotas del FIDUCIA ETF a través de las bolsas de valores del país, facilitando la participación en el mercado de renta fija sin necesidad de gestionar individualmente cada instrumento.

- Transparencia y liquidez: Al ser un fondo cotizado en bolsa, los inversionistas tienen acceso a información actualizada sobre el valor de la cuota y la composición del portafolio, además de la posibilidad de comprar o vender sus participaciones en el mercado secundario.

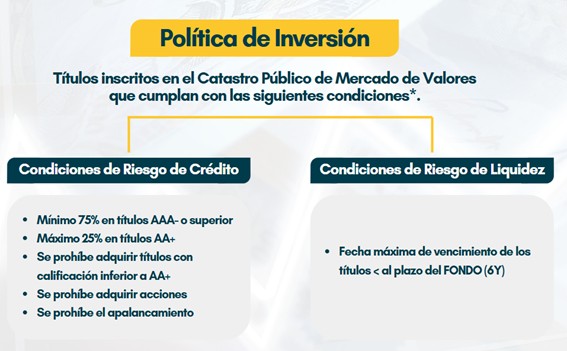

Política de inversión

Perfil del plazo

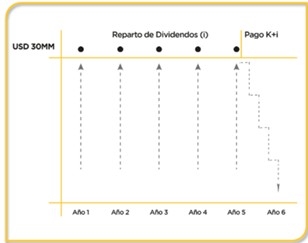

El plazo es de 6 años, el inversionista puede comprar y vender sus títulos del fondo cuando desee, sin ninguna penalidad. El fondo va a repartir dividendos de forma anual durante los primeros 5 años. Los pagos de capital junto con dividendos los hará máximo de manera trimestral durante el último año del fondo.

Composición del portafolio por calificación de riesgo

El 78% de las inversiones del fondo está concentrado en emisores con calificación AAA

Diversificación por sector

El fondo invierte en diversos sectores de la economía, evitando así concentrarse en uno solo:

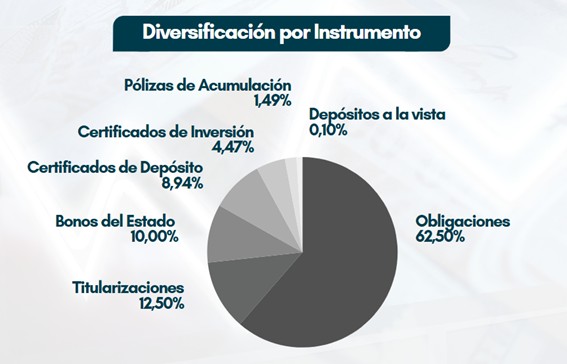

Diversificación por instrumento

El 75% de las inversiones está en títulos de emisores privados del mercado de valores ecuatoriano.

Diversificación por emisor

Este 75% de inversiones de emisores privados está diversificado en 6 emisores: Lavie, SImed, Mareauto, Corporación El Rosado, Marcimex y Dipac:

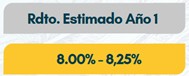

Rendimiento estimado

Se estima que durante el primer año, el fondo tenga un rendimiento entorno al 8.00% y 8.25%.

Conclusión

Los ETF’s representan una nueva y emocionante opción de inversión en Ecuador, permitiendo a los inversionistas diversificar su portafolio de manera eficiente. Con la llegada del primer fondo de inversión cotizado en el país, ahora es posible acceder a este tipo de instrumentos sin necesidad de operar en mercados internacionales.

Si tienes interés en conocer más sobre los ETF’s y explorar las oportunidades que ofrece el Fiducia ETF, en Mercapital te damos una asesoría sin costo y descubre cómo dar el primer paso en esta nueva alternativa de inversión.

2024 12 09: Reporte de Liquidez Nov 24 – MarketWatch Ecuador

![]()

Estimados clientes y amigos, adjuntamos el reporte de liquidez del sector financiero al mes de Octubre 2024, generado por nuestro aliado estratégico, la empresa MarketWatch liderada por su Gerente General – Gonzalo Rueda.

Estamos seguros que la información compartida será de utilidad para la toma de decisiones.

Saludos

MERCAPITAL CASA DE VALORES!

Estimados Amigos,

Espero se encuentren bien.

Comparto reporte con cierre a octubre 2024, manteniendo la tendencia positiva en liquidez, los depósitos crecieron $919 millones, que representa 1.8% versus septiembre 2024.

La variación anual de depósitos 14.3% es mayor a la de cartera 7.7%, con lo que este aumento de liquidez también impulsa las tasas pasivas a la baja, al igual que la tasa activa corporativa. Adicionalmente, esta semana (jueves 7/nov) la Reserva Federal en EEUU redujo 0.25% adicional en la tasa de interés, con lo cual también favorece al Ecuador.

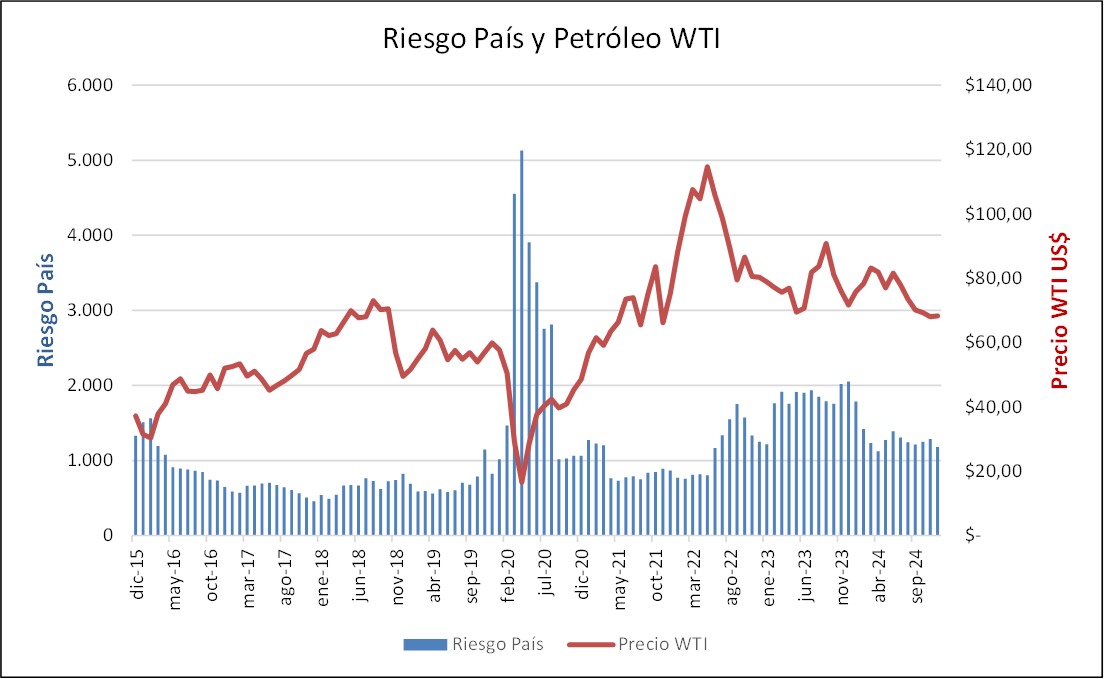

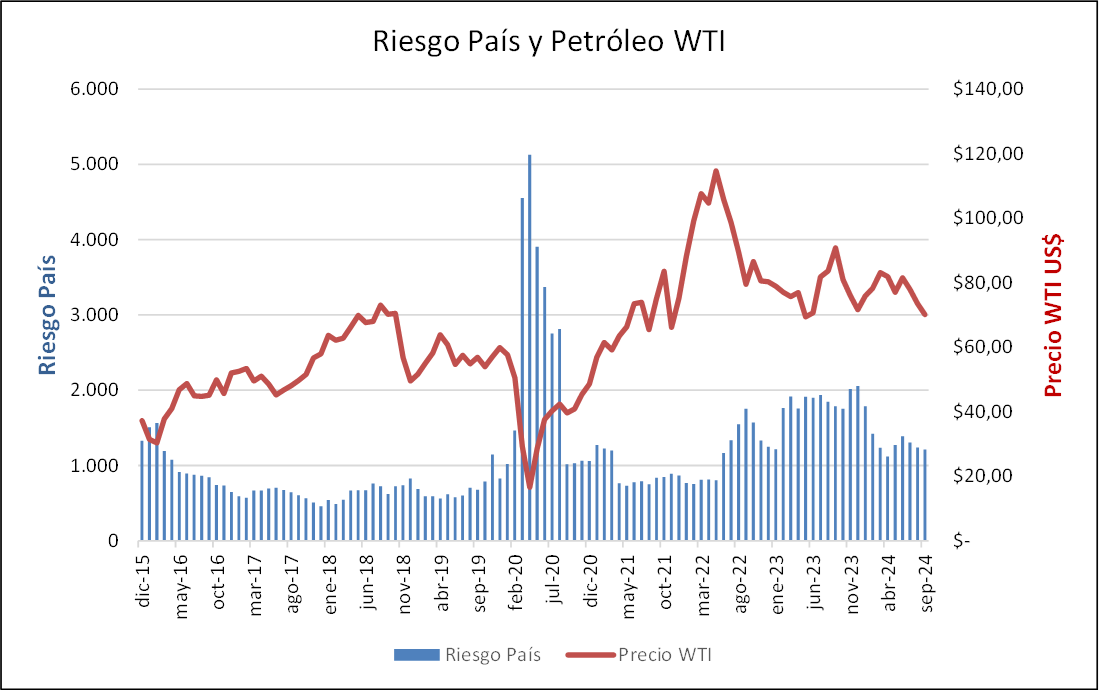

Por otro lado, la evolución del riesgo país presenta ligera tendencia a la baja en octubre llegando a 1150, mientras WTI se mantiene en $ 70 el barril.

RIESGO PAIS & PETRÓLEO WTI

Por otro lado, la evolución del riesgo país presenta ligera tendencia a la baja en septiembre llegando a 1211, mientras WTI se mantiene en $ 71 el barril.

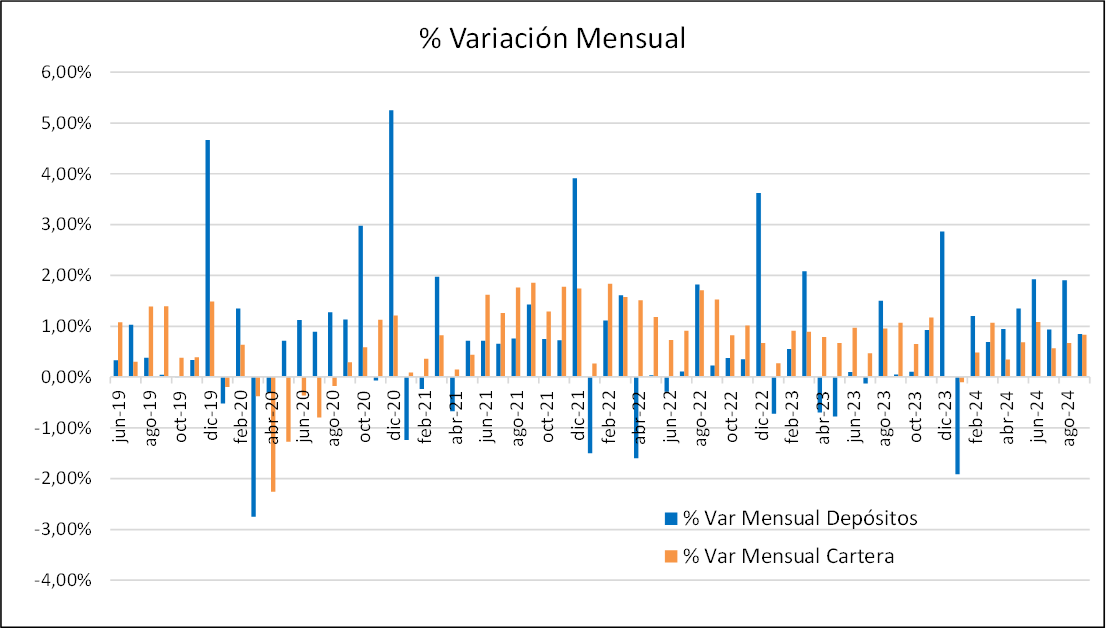

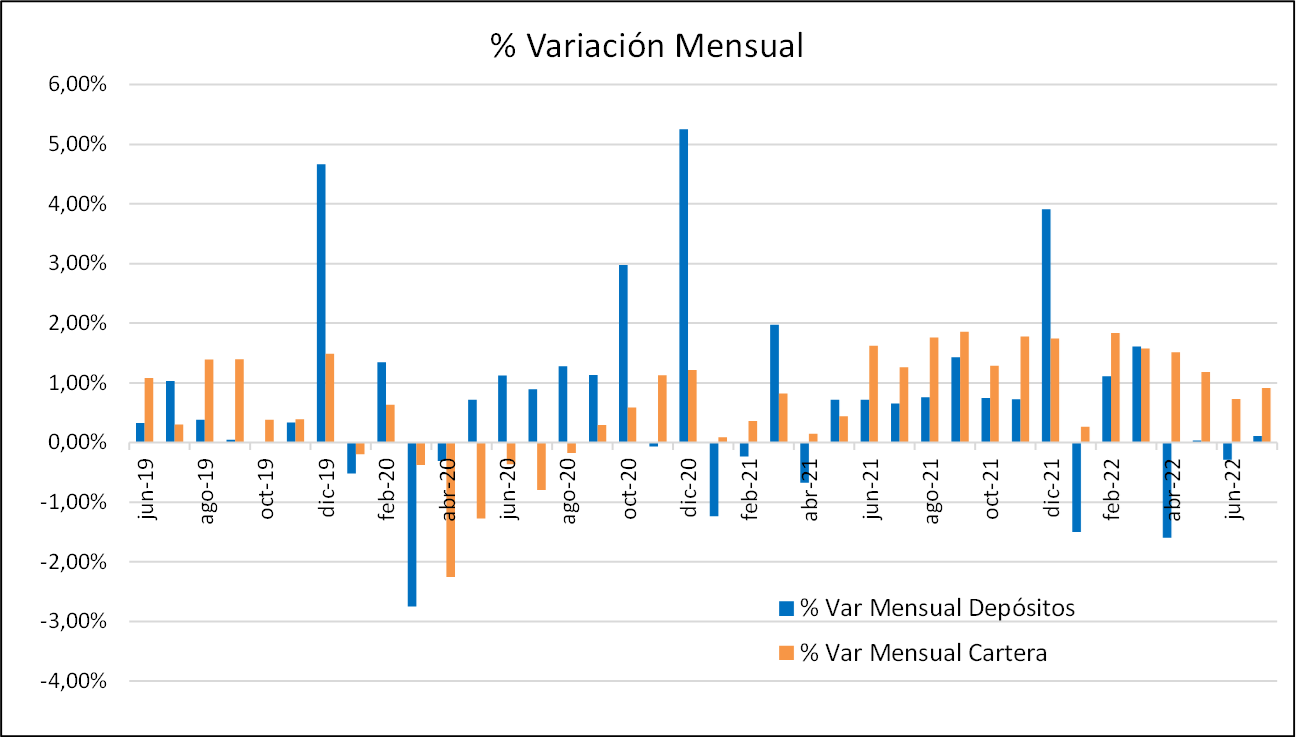

DEPÓSITOS Y CARTERA (VARIACIÓN MENSUAL)

En acumulado a noviembre 2024, los depósitos han subido 11.5% versus 3% en mismo periodo 2023 – mejor liquidez en 2024.

Este cuadro presenta variación mensual, y se observa la importante recuperación de depósitos y cartera desde abril, con tendencia favorable.

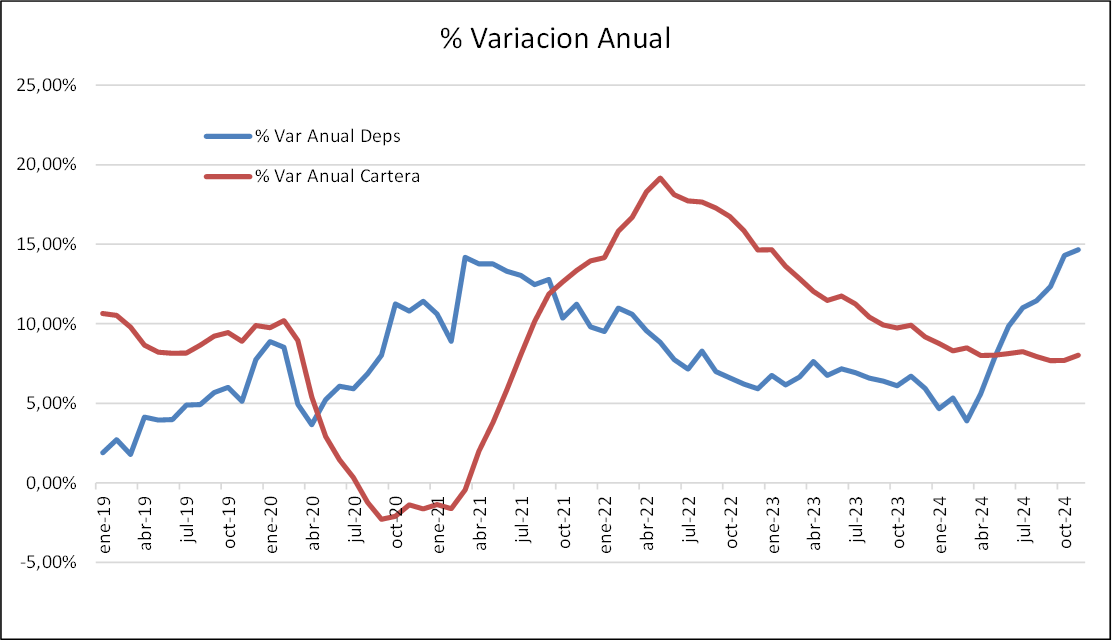

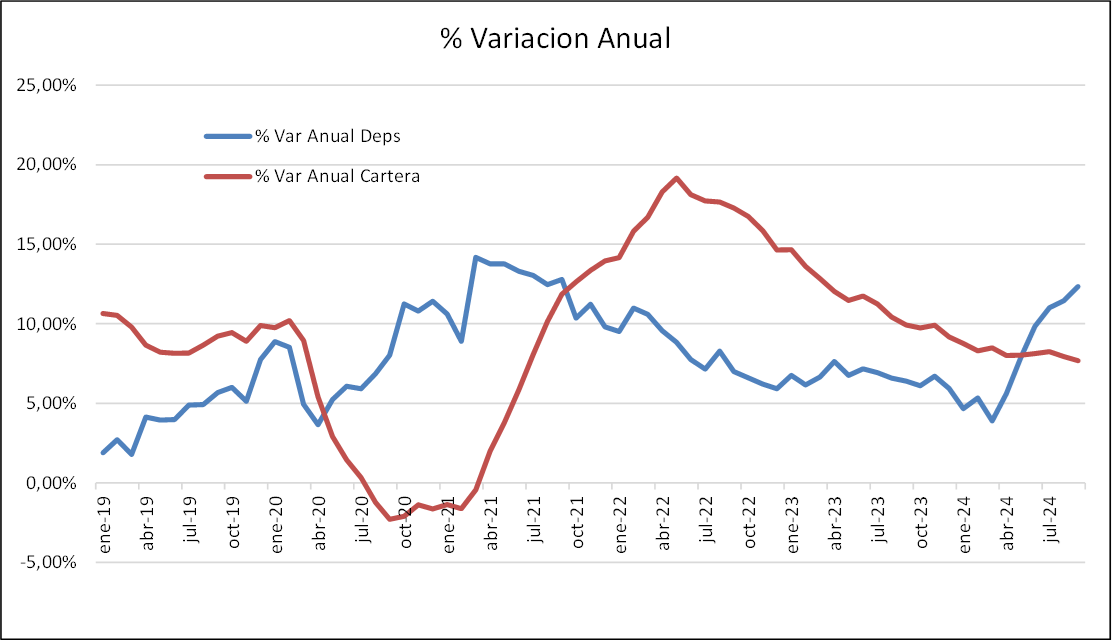

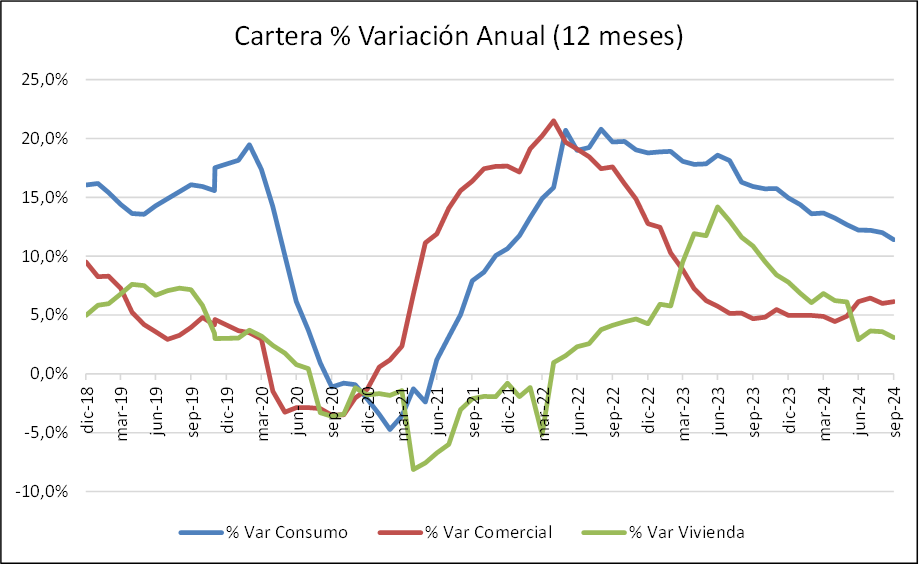

DEPÓSITOS Y CARTERA (% VARIACIÓN ANUAL)

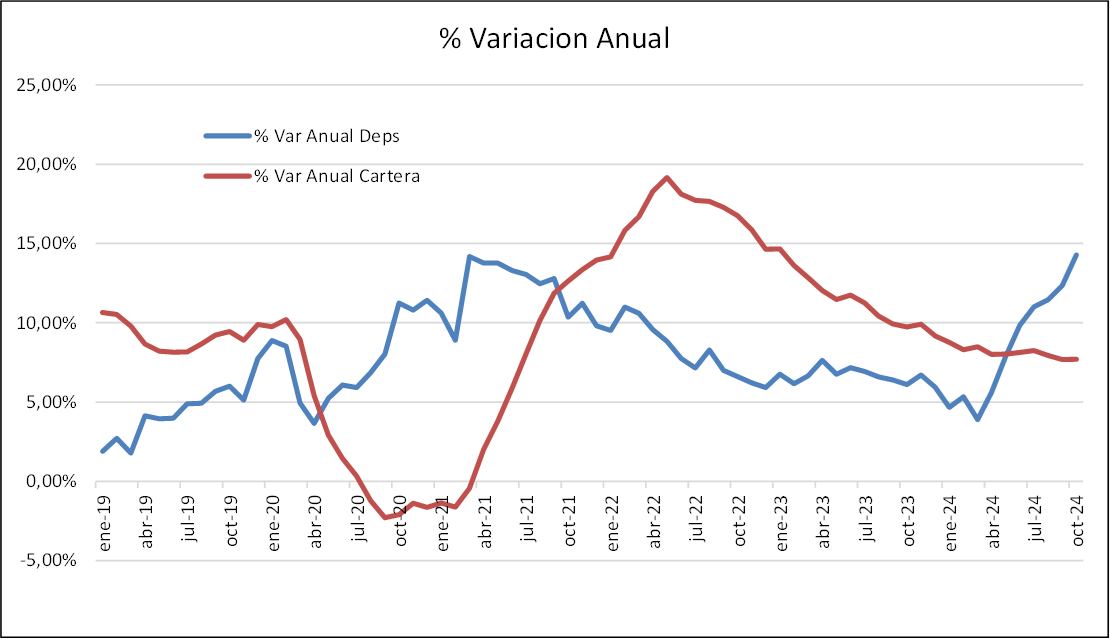

En cuanto a la variación anual (12 meses), cartera presenta tendencia estable, mientras que depósitos viene creciendo fuerte, impulsado por las exportaciones y superávit comercial que supera $5,100 millones.

DEPÓSITOS: BANCA, COOPERATIVAS Y MUTUALISTAS

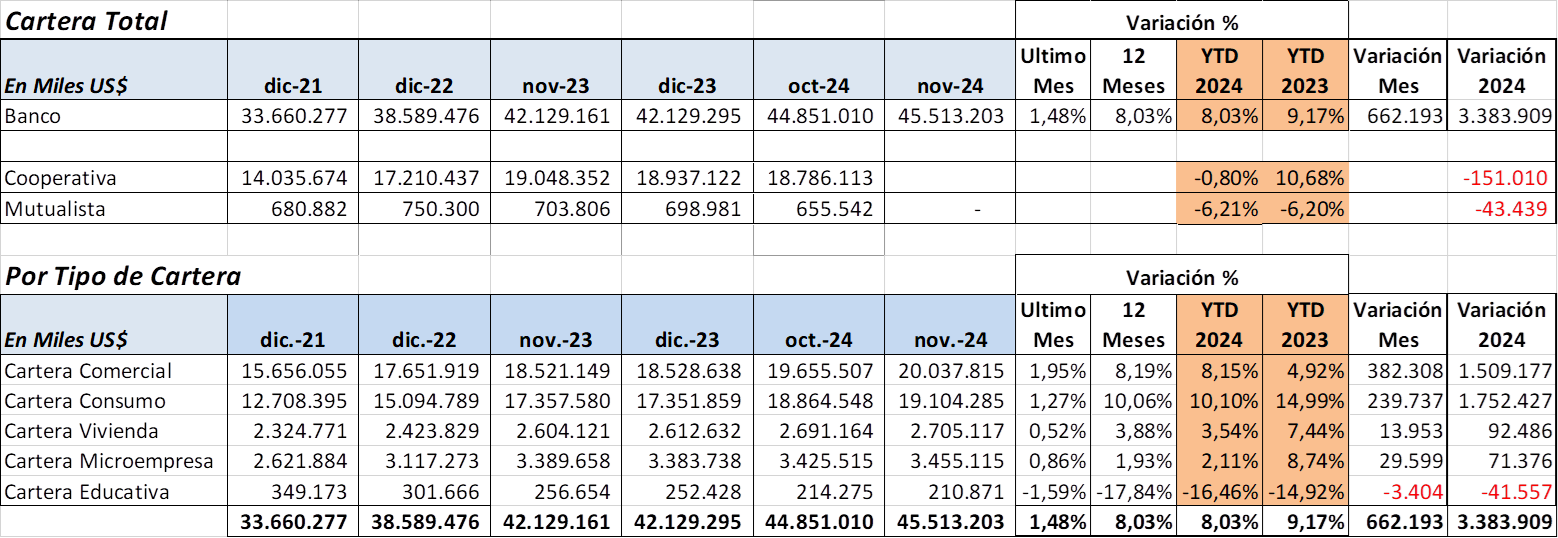

Los depósitos crecieron US$ 634 millones en noviembre 2024, mientras que su crecimiento anual es 15%. El acumulado a octubre 2024 es US$ 5,300 millones – mejor que en 2023.

Los bancos de mayor crecimiento en octubre son Pichincha, Bolivariano, y Produbanco.

En cuanto a Cooperativas, a octubre 2024 crecieron 5.4% acumulado año, inferior al crecimiento 6.7% en mismo periodo 2023.

La banca presenta mejor desempeño que cooperativas en 2024, tanto de depósitos como en cartera.

CARTERA POR ENTIDAD Y POR TIPO.

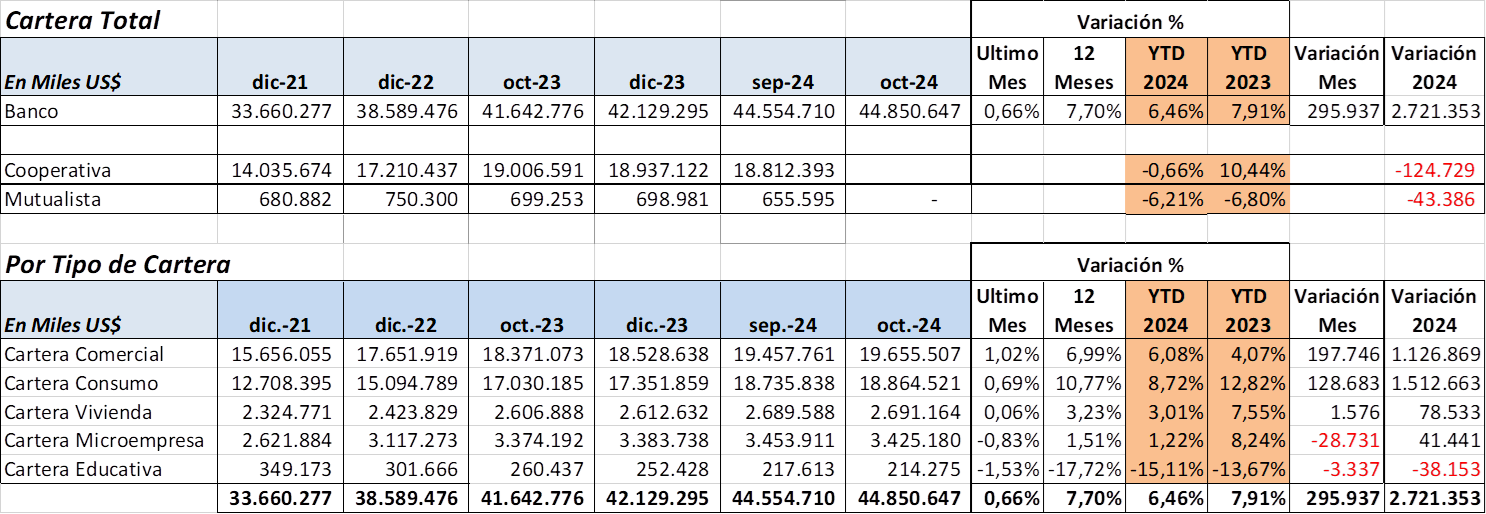

Los créditos subieron US$ 662 millones en noviembre, y su crecimiento anual es 8%. El acumulado 2024 es positivo US$ 3,384 millones.

Cartera Comercial es la de mayor crecimiento en noviembre con US$ 382 millones (mejores tasas de interés), seguido de Consumo con US$ 240 millones. La demanda de generadores para suplir la crisis energética también ha impulsado el crecimiento de cartera, y por el lado de Consumo se da por Black Friday.

Cartera Comercial presenta mejor aumento en acumulado 2024 con 8.2%, versus mismo periodo 2023 que fue 4.9%, es un indicio de importante recuperación.

La Cartera Total ha crecido 8% en acumulado a noviembre 2024, mientras que tuvo mejor desempeño en mismo periodo 2023 creció 9.2%.

Los bancos de mayor crecimiento en el mes son Pichincha, Bolivariano, e Internacional.

Las cooperativas decrecen 0.8% en acumulado a octubre 2024, mientras que creció 10.7% en 2023. Adicionalmente, se ha deteriorado la morosidad en las cooperativas, y se observa sobreendeudamiento en los hogares ecuatorianos.

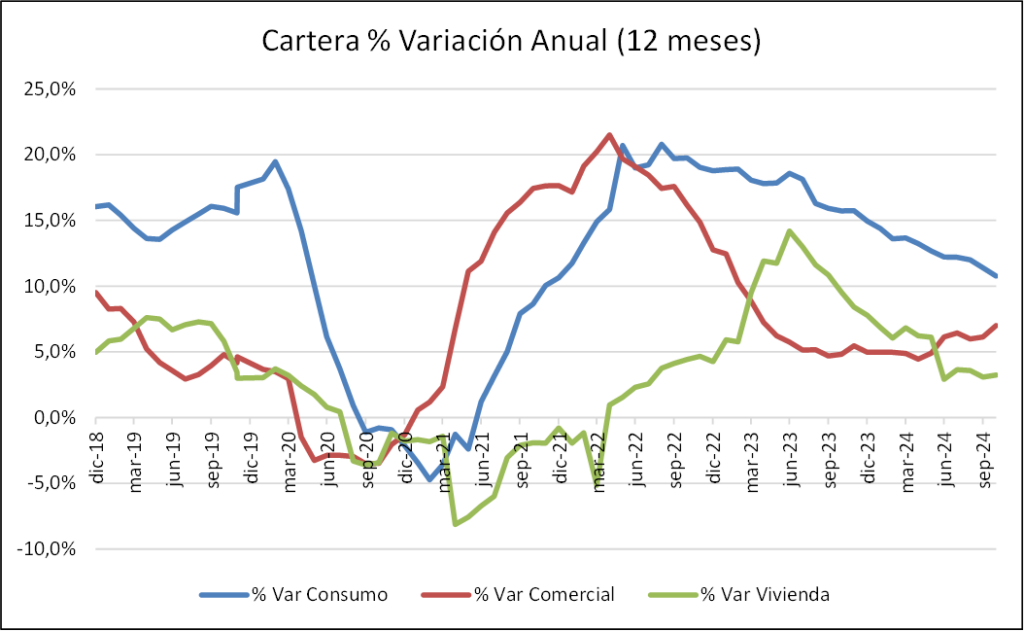

La cartera de consumo viene con desaceleración, y con tendencia a la baja por potencial deterioro de su morosidad por la situación actual. Cartera Comercial presenta buena tendencia en estos últimos meses, y crece mas que en 2023, mientras que Consumo crece menos que 2023.

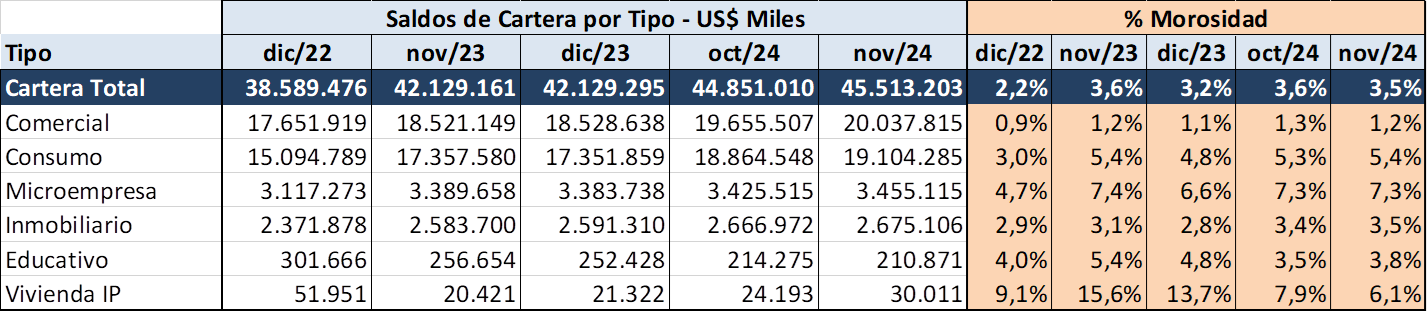

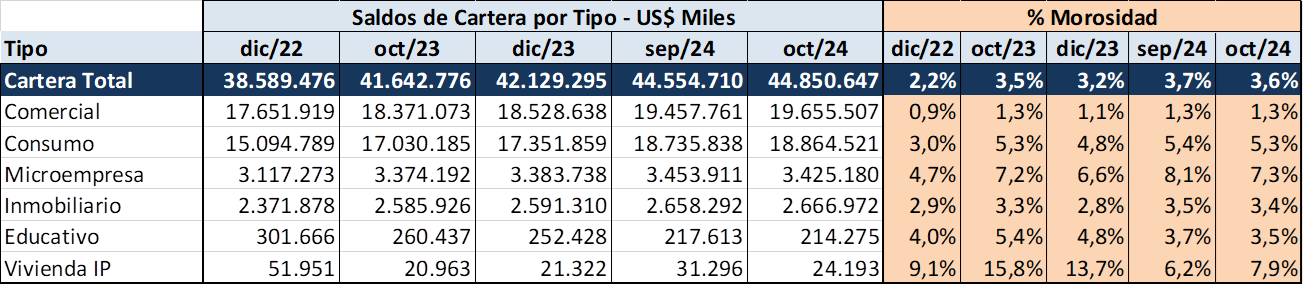

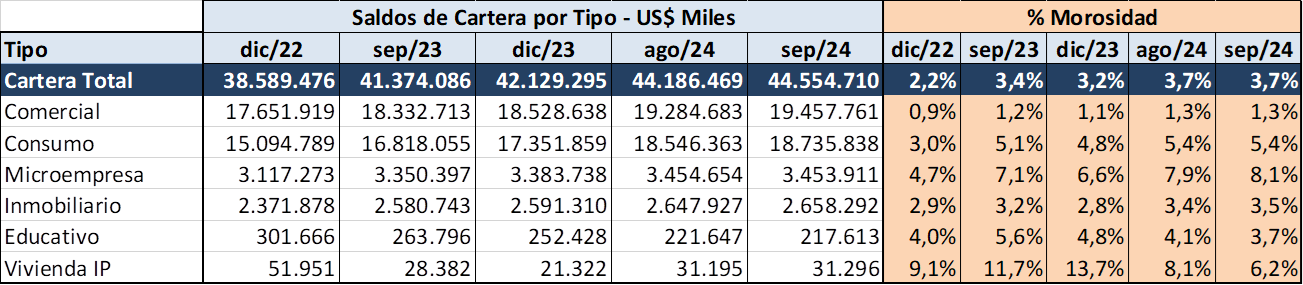

MOROSIDAD: POR TIPO DE CARTERA.

En cuanto a la morosidad, presenta ligera tendencia al alza en 2024, sobre todo Microcredito y Consumo. La morosidad total de la banca se mantiene en estable en 3.5% en la banca, mientras que cooperativas presenta 9% de morosidad.

Esta información también la tenemos desagregada por provincia y cantón.

Saludos cordiales,

2024 11 15: Reporte de Liquidez Oct 24 – MarketWatch Ecuador

![]()

Estimados clientes y amigos, adjuntamos el reporte de liquidez del sector financiero al mes de Octubre 2024, generado por nuestro aliado estratégico, la empresa MarketWatch liderada por su Gerente General – Gonzalo Rueda.

Estamos seguros que la información compartida será de utilidad para la toma de decisiones.

Saludos

MERCAPITAL CASA DE VALORES!

Estimados Amigos,

Espero se encuentren bien.

Comparto reporte con cierre a octubre 2024, manteniendo la tendencia positiva en liquidez, los depósitos crecieron $919 millones, que representa 1.8% versus septiembre 2024.

La variación anual de depósitos 14.3% es mayor a la de cartera 7.7%, con lo que este aumento de liquidez también impulsa las tasas pasivas a la baja, al igual que la tasa activa corporativa. Adicionalmente, esta semana (jueves 7/nov) la Reserva Federal en EEUU redujo 0.25% adicional en la tasa de interés, con lo cual también favorece al Ecuador.

Por otro lado, la evolución del riesgo país presenta ligera tendencia a la baja en octubre llegando a 1150, mientras WTI se mantiene en $ 70 el barril.

RIESGO PAIS & PETRÓLEO WTI

Por otro lado, la evolución del riesgo país presenta ligera tendencia a la baja en septiembre llegando a 1211, mientras WTI se mantiene en $ 71 el barril.

DEPÓSITOS Y CARTERA (VARIACIÓN MENSUAL)

En acumulado a octubre 2024, los depósitos han subido 10% versus 2% en mismo periodo 2023 – mejor liquidez en 2024.

Este cuadro presenta variación mensual, y se observa la importante recuperación de depósitos y cartera desde abril, con tendencia favorable.

DEPÓSITOS Y CARTERA (% VARIACIÓN ANUAL)

En cuanto a la variación anual (12 meses), cartera presenta tendencia estable, mientras que depósitos viene creciendo fuerte, impulsado por las exportaciones y superávit comercial.

DEPÓSITOS: BANCA, COOPERATIVAS Y MUTUALISTAS

Los depósitos crecieron US$ 917 millones en octubre 2024, mientras que su crecimiento anual es 10%. El acumulado a octubre 2024 es US$ 4,665 millones – mejor que en 2023.

Los bancos de mayor crecimiento en octubre son Pichincha, Guayaquil, y Pacífico.

En cuanto a Cooperativas, a septiembre 2024 crecieron 4.4% acumulado año, inferior al crecimiento 6.9% en mismo periodo 2023.

La banca presenta mejor desempeño que cooperativas en 2024, tanto de depósitos como en cartera

CARTERA POR ENTIDAD Y POR TIPO.

Los créditos subieron US$ 296 millones en octubre, y su crecimiento anual es 7.7%. El acumulado 2024 es positivo US$ 2,721 millones.

Cartera Comercial es la de mayor crecimiento en octubre con US$ 198 millones (mejores tasas de interés), seguido de Consumo con US$ 129 millones. La demanda de generadores para suplir la crisis energética también ha impulsado el crecimiento de cartera.

Cartera Comercial presenta mejor aumento en acumulado 2024 con 6%, versus mismo periodo 2023 que fue 4.1%, es un indicio de importante recuperación.

La Cartera Total ha crecido 6.5% en acumulado a octubre 2024, mientras que tuvo mejor desempeño en mismo periodo 2023 creció 7.9%.

Los bancos de mayor crecimiento en el mes son Pichincha, Guayaquil, y Pacifico.

Las cooperativas decrecen 0.7% en acumulado a septiembre 2024, mientras que creció 10.4% en 2023. Adicionalmente, se ha deteriorado la morosidad en las cooperativas, y se observa sobreendeudamiento en los hogares ecuatorianos.

La cartera de consumo viene con desaceleración, y con tendencia a la baja por potencial deterioro de su morosidad por la situación actual. Cartera Comercial presenta buena tendencia en estos últimos meses, lo cual es buen indicador.

MOROSIDAD: POR TIPO DE CARTERA.

En cuanto a la morosidad, presenta ligera tendencia al alza en 2024, sobre todo Microcredito y Consumo. La morosidad total de la banca se mantiene en septiembre y octubre 2024.

Es importante mencionar que la Junta de Política y Regulación Financiera en su resolución n.° JPRF-F-2024-0123, emitida este 5 de noviembre y que se da en consideración la declaratoria de emergencia del sector eléctrico, faculta el alivio financiero que se aplicó con base en la ley de turismo y la reciente propuesta de la Superintendencia de Bancos para un diferimiento extraordinario de obligaciones crediticias.

En la resolución, la Junta establece que las entidades financieras de los sectores financieros público y privado considerarán, caso por caso, refinanciar o reestructurar las operaciones de crédito que presenten saldos vencidos entre el 10 de agosto de 2023 y el 31 de octubre de 2024, con acuerdo previo con el deudor y por solicitud de este.

Esta información también la tenemos desagregada por provincia y cantón.

Saludos cordiales,

Boletines Informativos

2024 12 09: Reporte de Liquidez Nov 24 – MarketWatch Ecuador

![]()

Estimados clientes y amigos, adjuntamos el reporte de liquidez del sector financiero al mes de Octubre 2024, generado por nuestro aliado estratégico, la empresa MarketWatch liderada por su Gerente General – Gonzalo Rueda.

Estamos seguros que la información compartida será de utilidad para la toma de decisiones.

Saludos

MERCAPITAL CASA DE VALORES!

Estimados Amigos,

Espero se encuentren bien.

Comparto reporte con cierre a octubre 2024, manteniendo la tendencia positiva en liquidez, los depósitos crecieron $919 millones, que representa 1.8% versus septiembre 2024.

La variación anual de depósitos 14.3% es mayor a la de cartera 7.7%, con lo que este aumento de liquidez también impulsa las tasas pasivas a la baja, al igual que la tasa activa corporativa. Adicionalmente, esta semana (jueves 7/nov) la Reserva Federal en EEUU redujo 0.25% adicional en la tasa de interés, con lo cual también favorece al Ecuador.

Por otro lado, la evolución del riesgo país presenta ligera tendencia a la baja en octubre llegando a 1150, mientras WTI se mantiene en $ 70 el barril.

RIESGO PAIS & PETRÓLEO WTI

Por otro lado, la evolución del riesgo país presenta ligera tendencia a la baja en septiembre llegando a 1211, mientras WTI se mantiene en $ 71 el barril.

DEPÓSITOS Y CARTERA (VARIACIÓN MENSUAL)

En acumulado a noviembre 2024, los depósitos han subido 11.5% versus 3% en mismo periodo 2023 – mejor liquidez en 2024.

Este cuadro presenta variación mensual, y se observa la importante recuperación de depósitos y cartera desde abril, con tendencia favorable.

DEPÓSITOS Y CARTERA (% VARIACIÓN ANUAL)

En cuanto a la variación anual (12 meses), cartera presenta tendencia estable, mientras que depósitos viene creciendo fuerte, impulsado por las exportaciones y superávit comercial que supera $5,100 millones.

DEPÓSITOS: BANCA, COOPERATIVAS Y MUTUALISTAS

Los depósitos crecieron US$ 634 millones en noviembre 2024, mientras que su crecimiento anual es 15%. El acumulado a octubre 2024 es US$ 5,300 millones – mejor que en 2023.

Los bancos de mayor crecimiento en octubre son Pichincha, Bolivariano, y Produbanco.

En cuanto a Cooperativas, a octubre 2024 crecieron 5.4% acumulado año, inferior al crecimiento 6.7% en mismo periodo 2023.

La banca presenta mejor desempeño que cooperativas en 2024, tanto de depósitos como en cartera.

CARTERA POR ENTIDAD Y POR TIPO.

Los créditos subieron US$ 662 millones en noviembre, y su crecimiento anual es 8%. El acumulado 2024 es positivo US$ 3,384 millones.

Cartera Comercial es la de mayor crecimiento en noviembre con US$ 382 millones (mejores tasas de interés), seguido de Consumo con US$ 240 millones. La demanda de generadores para suplir la crisis energética también ha impulsado el crecimiento de cartera, y por el lado de Consumo se da por Black Friday.

Cartera Comercial presenta mejor aumento en acumulado 2024 con 8.2%, versus mismo periodo 2023 que fue 4.9%, es un indicio de importante recuperación.

La Cartera Total ha crecido 8% en acumulado a noviembre 2024, mientras que tuvo mejor desempeño en mismo periodo 2023 creció 9.2%.

Los bancos de mayor crecimiento en el mes son Pichincha, Bolivariano, e Internacional.

Las cooperativas decrecen 0.8% en acumulado a octubre 2024, mientras que creció 10.7% en 2023. Adicionalmente, se ha deteriorado la morosidad en las cooperativas, y se observa sobreendeudamiento en los hogares ecuatorianos.

La cartera de consumo viene con desaceleración, y con tendencia a la baja por potencial deterioro de su morosidad por la situación actual. Cartera Comercial presenta buena tendencia en estos últimos meses, y crece mas que en 2023, mientras que Consumo crece menos que 2023.

MOROSIDAD: POR TIPO DE CARTERA.

En cuanto a la morosidad, presenta ligera tendencia al alza en 2024, sobre todo Microcredito y Consumo. La morosidad total de la banca se mantiene en estable en 3.5% en la banca, mientras que cooperativas presenta 9% de morosidad.

Esta información también la tenemos desagregada por provincia y cantón.

Saludos cordiales,

2024 11 15: Reporte de Liquidez Oct 24 – MarketWatch Ecuador

![]()

Estimados clientes y amigos, adjuntamos el reporte de liquidez del sector financiero al mes de Octubre 2024, generado por nuestro aliado estratégico, la empresa MarketWatch liderada por su Gerente General – Gonzalo Rueda.

Estamos seguros que la información compartida será de utilidad para la toma de decisiones.

Saludos

MERCAPITAL CASA DE VALORES!

Estimados Amigos,

Espero se encuentren bien.

Comparto reporte con cierre a octubre 2024, manteniendo la tendencia positiva en liquidez, los depósitos crecieron $919 millones, que representa 1.8% versus septiembre 2024.

La variación anual de depósitos 14.3% es mayor a la de cartera 7.7%, con lo que este aumento de liquidez también impulsa las tasas pasivas a la baja, al igual que la tasa activa corporativa. Adicionalmente, esta semana (jueves 7/nov) la Reserva Federal en EEUU redujo 0.25% adicional en la tasa de interés, con lo cual también favorece al Ecuador.

Por otro lado, la evolución del riesgo país presenta ligera tendencia a la baja en octubre llegando a 1150, mientras WTI se mantiene en $ 70 el barril.

RIESGO PAIS & PETRÓLEO WTI

Por otro lado, la evolución del riesgo país presenta ligera tendencia a la baja en septiembre llegando a 1211, mientras WTI se mantiene en $ 71 el barril.

DEPÓSITOS Y CARTERA (VARIACIÓN MENSUAL)

En acumulado a octubre 2024, los depósitos han subido 10% versus 2% en mismo periodo 2023 – mejor liquidez en 2024.

Este cuadro presenta variación mensual, y se observa la importante recuperación de depósitos y cartera desde abril, con tendencia favorable.

DEPÓSITOS Y CARTERA (% VARIACIÓN ANUAL)

En cuanto a la variación anual (12 meses), cartera presenta tendencia estable, mientras que depósitos viene creciendo fuerte, impulsado por las exportaciones y superávit comercial.

DEPÓSITOS: BANCA, COOPERATIVAS Y MUTUALISTAS

Los depósitos crecieron US$ 917 millones en octubre 2024, mientras que su crecimiento anual es 10%. El acumulado a octubre 2024 es US$ 4,665 millones – mejor que en 2023.

Los bancos de mayor crecimiento en octubre son Pichincha, Guayaquil, y Pacífico.

En cuanto a Cooperativas, a septiembre 2024 crecieron 4.4% acumulado año, inferior al crecimiento 6.9% en mismo periodo 2023.

La banca presenta mejor desempeño que cooperativas en 2024, tanto de depósitos como en cartera

CARTERA POR ENTIDAD Y POR TIPO.

Los créditos subieron US$ 296 millones en octubre, y su crecimiento anual es 7.7%. El acumulado 2024 es positivo US$ 2,721 millones.

Cartera Comercial es la de mayor crecimiento en octubre con US$ 198 millones (mejores tasas de interés), seguido de Consumo con US$ 129 millones. La demanda de generadores para suplir la crisis energética también ha impulsado el crecimiento de cartera.

Cartera Comercial presenta mejor aumento en acumulado 2024 con 6%, versus mismo periodo 2023 que fue 4.1%, es un indicio de importante recuperación.

La Cartera Total ha crecido 6.5% en acumulado a octubre 2024, mientras que tuvo mejor desempeño en mismo periodo 2023 creció 7.9%.

Los bancos de mayor crecimiento en el mes son Pichincha, Guayaquil, y Pacifico.

Las cooperativas decrecen 0.7% en acumulado a septiembre 2024, mientras que creció 10.4% en 2023. Adicionalmente, se ha deteriorado la morosidad en las cooperativas, y se observa sobreendeudamiento en los hogares ecuatorianos.

La cartera de consumo viene con desaceleración, y con tendencia a la baja por potencial deterioro de su morosidad por la situación actual. Cartera Comercial presenta buena tendencia en estos últimos meses, lo cual es buen indicador.

MOROSIDAD: POR TIPO DE CARTERA.

En cuanto a la morosidad, presenta ligera tendencia al alza en 2024, sobre todo Microcredito y Consumo. La morosidad total de la banca se mantiene en septiembre y octubre 2024.

Es importante mencionar que la Junta de Política y Regulación Financiera en su resolución n.° JPRF-F-2024-0123, emitida este 5 de noviembre y que se da en consideración la declaratoria de emergencia del sector eléctrico, faculta el alivio financiero que se aplicó con base en la ley de turismo y la reciente propuesta de la Superintendencia de Bancos para un diferimiento extraordinario de obligaciones crediticias.

En la resolución, la Junta establece que las entidades financieras de los sectores financieros público y privado considerarán, caso por caso, refinanciar o reestructurar las operaciones de crédito que presenten saldos vencidos entre el 10 de agosto de 2023 y el 31 de octubre de 2024, con acuerdo previo con el deudor y por solicitud de este.

Esta información también la tenemos desagregada por provincia y cantón.

Saludos cordiales,

2024 10 07: Reporte de Liquidez Sep 24 – MarketWatch Ecuador

![]()

Estimados clientes y amigos, adjuntamos el reporte de liquidez del sector financiero al mes de Septiembre 2024, generado por nuestro aliado estratégico, la empresa MarketWatch liderada por su Gerente General – Gonzalo Rueda.

Estamos seguros que la información compartida será de utilidad para la toma de decisiones.

Saludos

MERCAPITAL CASA DE VALORES!

Estimados Amigos,

Espero se encuentren bien.

Comparto reporte con cierre a septiembre 2024, manteniendo la tendencia positiva en liquidez, los depósitos crecieron $420 millones, que representa 0.9% versus agosto 2024.

La variación anual de depósitos 12.3% es mayor a la de cartera 7.7%, con lo que este aumento de liquidez también impulsa las tasas pasivas a la baja, al igual que la tasa activa corporativa.

RIESGO PAIS & PETRÓLEO WTI

Por otro lado, la evolución del riesgo país presenta ligera tendencia a la baja en septiembre llegando a 1211, mientras WTI se mantiene en $ 71 el barril.

DEPÓSITOS Y CARTERA (VARIACIÓN MENSUAL)

En acumulado a septiembre 2024, los depósitos han subido 8.1% versus 1.9% en mismo periodo 2023.

Este cuadro presenta variación mensual, y se observa la importante recuperación de depósitos y cartera en últimos 4 meses 2024, con tendencia favorable.

DEPÓSITOS Y CARTERA (% VARIACIÓN ANUAL)

En cuanto a la variación anual (12 meses), cartera presenta tendencia estable, mientras que depósitos viene creciendo fuerte, impulsado por las exportaciones y superávit comercial.

DEPÓSITOS: BANCA, COOPERATIVAS Y MUTUALISTAS

Los depósitos crecieron US$ 420 millones en septiembre 2024, mientras que su crecimiento anual es 8.1%. El acumulado a septiembre 2024 es US$ 3,748 millones – mejor liquidez que en 2023.

Los bancos de mayor crecimiento en septiembre son Pichincha y Pacífico.

En cuanto a Cooperativas, a agosto 2024 crecieron 3.5% acumulado año, inferior al crecimiento 6.4% en mismo periodo 2023.

CARTERA POR ENTIDAD Y POR TIPO.

Los créditos subieron US$ 368 millones en septiembre, y su crecimiento anual es 7.7%. El acumulado 2024 es positivo US$ 2,425 millones.

Cartera Consumo es la de mayor crecimiento en septiembre con US$ 190 millones (regreso a clases en la sierra), seguido de Comercial con US$ 173 millones.

Cartera Comercial presenta mejor aumento en acumulado 2024 con 5%, versus mismo periodo 2023 que fue 3.9%, es un indicio de importante recuperación.

La Cartera Total ha crecido 5.8% en acumulado a septiembre 2024, mientras que tuvo mejor desempeño en mismo periodo 2023 creció 7.2%.

Los bancos de mayor crecimiento en el mes son Guayaquil y Pichincha.

Las cooperativas decrecen 0.5% en acumulado a agosto 2024, mientras que creció 10% en 2023. Adicionalmente, se ha deteriorado la morosidad en las cooperativas, y se observa sobre endeudamiento en los hogares ecuatorianos.

La cartera de consumo viene con desaceleración, y con tendencia a la baja por potencial deterioro de su morosidad por la situación actual. Cartera Comercial presenta buena tendencia en estos últimos meses, lo cual es buen indicador.

MOROSIDAD: POR TIPO DE CARTERA.

En cuanto a la morosidad, presenta ligera tendencia al alza en 2024, sobre todo Microcredito y Consumo. La morosidad total de la banca se mantiene en agosto y septiembre 2024.

Esta información también la tenemos desagregada por provincia y cantón.

Saludos cordiales,

¡Regístrate en los próximos webinar del mes de Octubre 2024!

Fomentamos la educación financiera.

Link para registro:

https://us06web.zoom.us/webinar/register/1817276219864/WN_qoZd4ubTTRWeLRONvAK31A

¡Te esperamos!

Mercapital Casa de Valores

Es una entidad autorizada por la

Bolsa de Valores de Quito y

Bolsa de Valores de Guayaquil

para operar en el mercado bursátil.

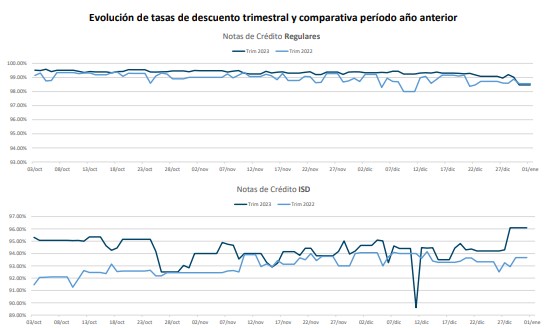

Boletín Notas de Crédito

Ver PDF

Ver PDF¿Qué son las notas de crédito?, volumen negociado en la última semana, descuentos promedio en la última semana, evolución de tasas de descuento trimestral y comparativa período año anterior.

PRECIO DE ACCIONES “CORPORACIÓN FAVORITA (SUPERMAXI)”

En este boletín en PDF puedes acceder a ver en el último período de un año:

- Rentabilidad anualizada

- Rentabilidad en dólares

- Evolución del precio de la acción

- Pago de dividendos en efectivo y en acciones

Mercapital realiza análisis a los resultados de Corporación Favorita cada semestre, además te asesoramos para que puedas invertir en acciones de la compañía. Recibe toda la información dejándonos aquí tus datos.

Información para invertir en Corporación Favorita

Nota: Hemos desactivado temporalmente los comentarios, si tienes dudas adicionales puedes ponerte en contacto con nosotros directamente a nuestros números: (3 932 510 / 3 932 519 / 0999901442) o inscríbete directamente en el botón del enlace.

BOLETÍN ACCIONES

Evolución de precios, pago de dividendos e indicadores de las principales acciones ecuatorianas, evolución del Ecuindex.

BOLETÍN ACCIONES

Evolución de precios, pago de dividendos e indicadores de las principales acciones ecuatorianas, evolución del Ecuindex.

MarketWatch & Mercapital: Reporte liquidez Nov-2022

Estimados clientes y amigos, adjuntamos el reporte de liquidez del sector financiero al mes de Noviembre 2022, generado por nuestro aliado estratégico, la empresa MarketWatch liderada por su gerente general Gonzalo Rueda.

Estamos seguros que la información adjunta será de utilidad para la toma de decisiones.

Saludos MERCAPITAL CASA DE VALORES!

Estimados Amigos, espero se encuentren bien, comparto reporte de liquidez a Nov 2022.

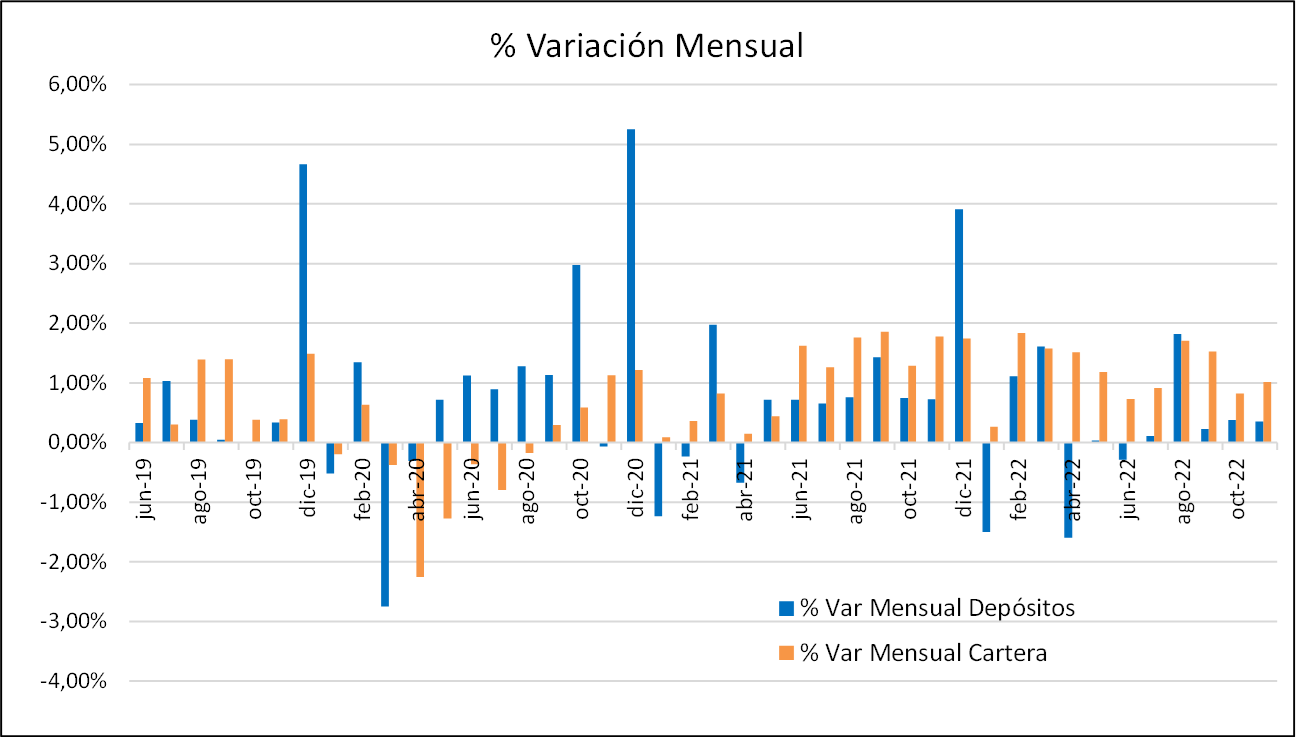

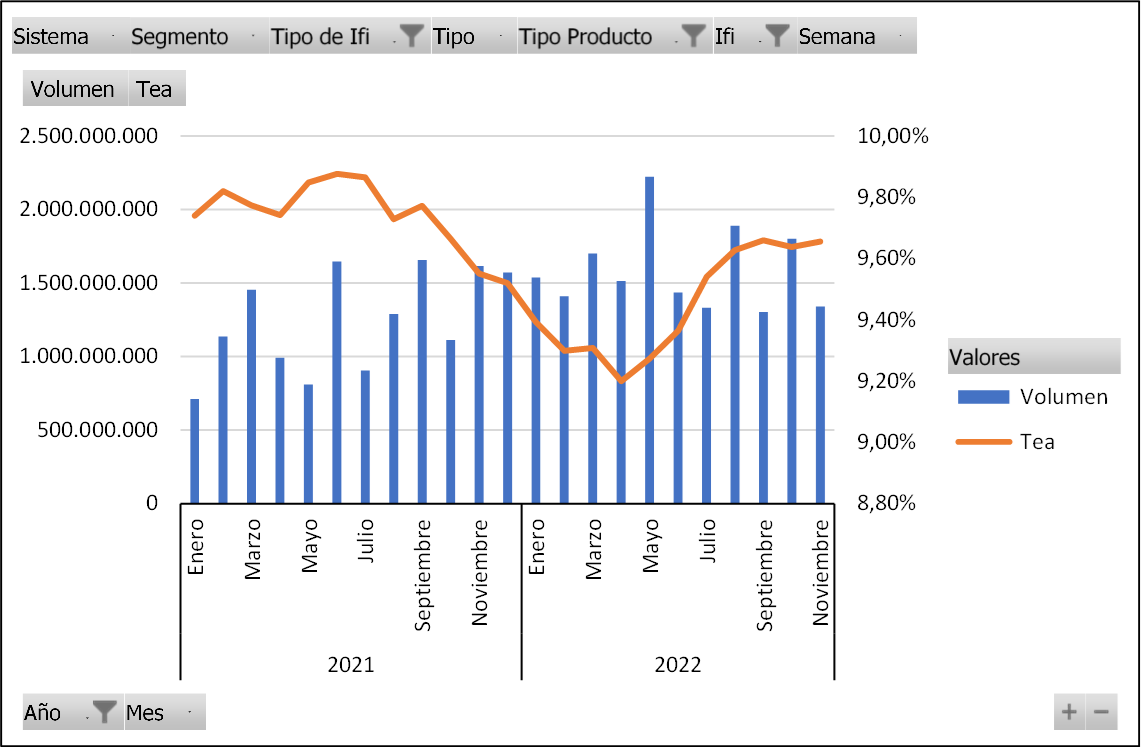

En este mes tanto depósitos como cartera presentan crecimiento de US$ 147 millones y US$ 384 millones, respectivamente. Los depósitos tuvieron crecimiento similar al mes anterior (octubre), mientras que la cartera presentó crecimiento mejor que el de octubre 2022. El crecimiento de la cartera es mayor al doble del de depósitos, como se observa en este gráfico.

Con mayor ritmo de crecimiento de la cartera que los depósitos, las tasas de interés se mantienen al alza, con tendencia estable.

Depósitos.

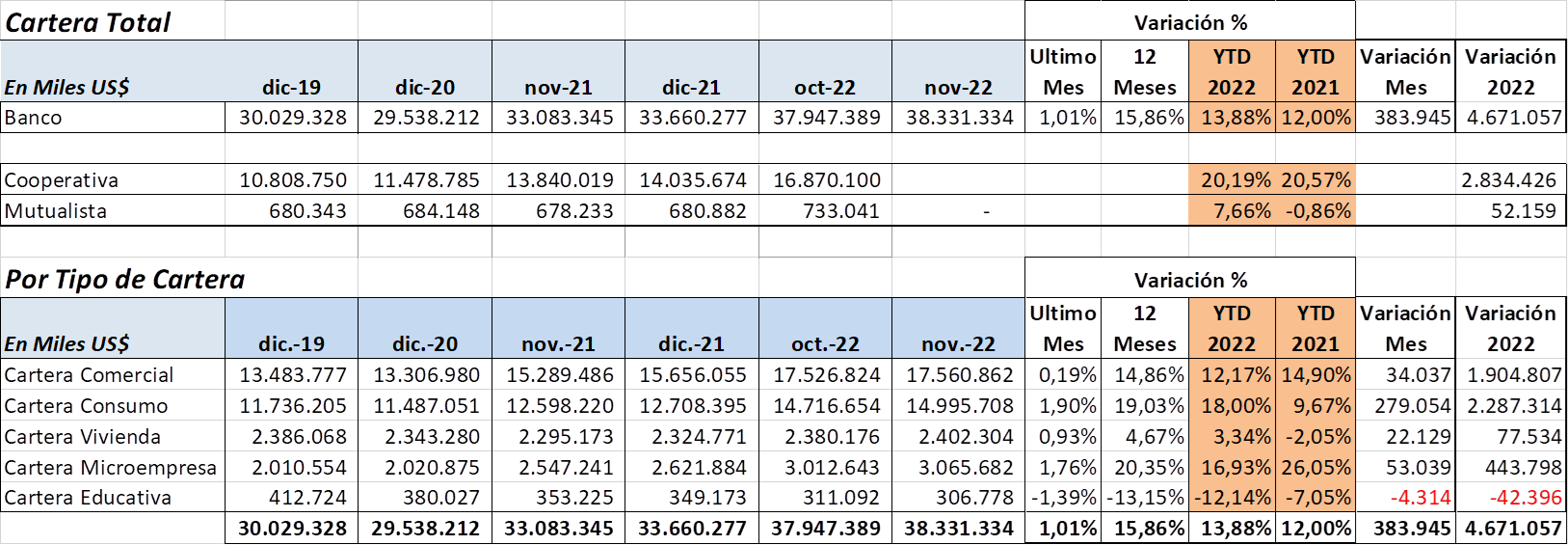

Los depósitos crecen US$ 148 millones en noviembre 2022, su saldo actual US$ 42,118 millones en Bancos, su variación en los últimos 12 meses es positiva 6.2%.

La variación acumulada en 2022 (enero – noviembre) es positiva 2.2%, sin embargo, inferior a 5.7% en mismo periodo 2021. Los depósitos en 2022 han crecido US$ 912 millones.

En cuanto a Cooperativas, sus depósitos han crecido 15% en 2022, con saldo US$ 18,350 millones – representa 30% del sistema financiero privado.

Cartera.

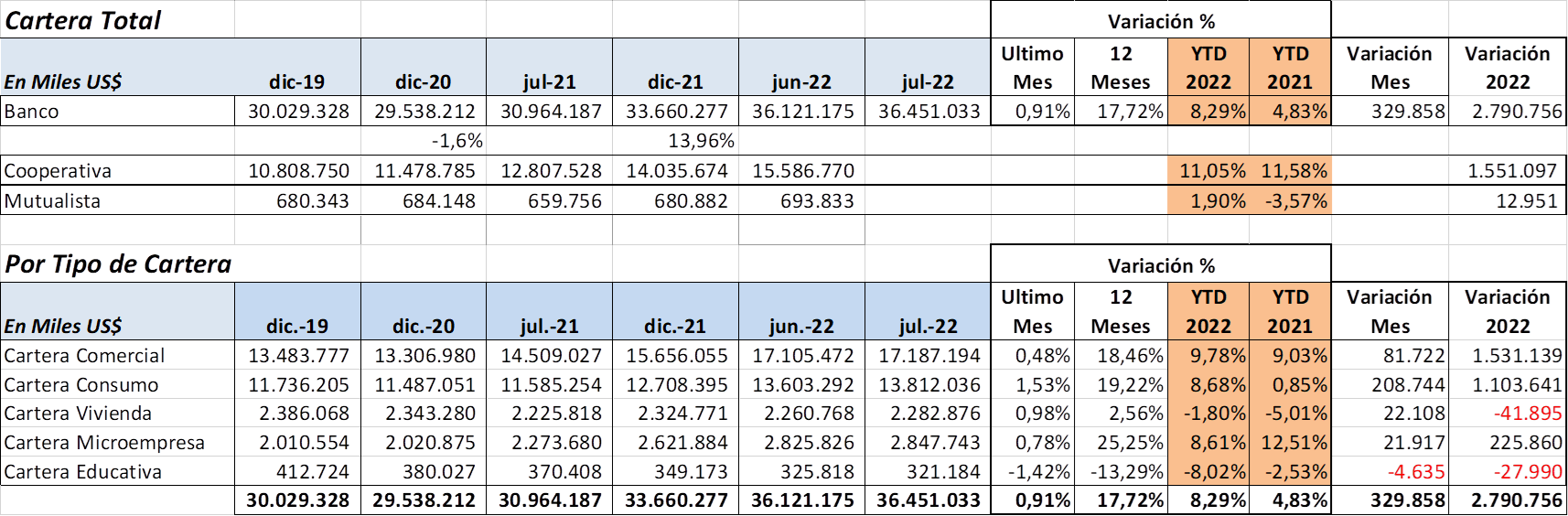

La información presentada por la SBS desde mayo 2021, presenta algunos cambios en tipo de cartera:

- No presenta detalle de Productiva, ni Comercial Ordinario, está todo consolidado en Comercial.

- No presenta detalle de Consumo Ordinario, está todo consolidado en Consumo.

Los créditos en noviembre 2022 mantienen su tendencia positiva de últimos meses, crecieron US$ 384 millones, que representa 1% versus mes anterior, y 15.9% en los últimos 12 meses. Banco Pichincha es el de mayor crecimiento con US$ 201 millones, seguido por Internacional con US$ 57 millones.

Por tipo de cartera en este mes, se mantiene el aumento fuerte de Consumo US$ 279 millones – más que mes anterior, seguido de Microcrédito US$ 53 millones. Al igual que mes anterior, el crecimiento de cartera Comercial es bajo, apenas US$ 34 millones.

En este 2022 (enero – noviembre), la cartera ha crecido 13.9%, mientras que en mismo periodo de 2021 creció 12%. El mayor crecimiento en Consumo es con tarjetas de crédito por las promociones de Black Friday al igual que ofertas en electrodomésticos por el Mundial de Catar 2022. De los $ 4,670 millones que ha crecido la cartera este 2022, el 41% corresponde a Comercial y 49% a Consumo.

En cuanto a Cooperativas, su cartera ha crecido 20% en 2022, con saldo de US$ 16,870 millones – representa 30% del sistema financiero privado.

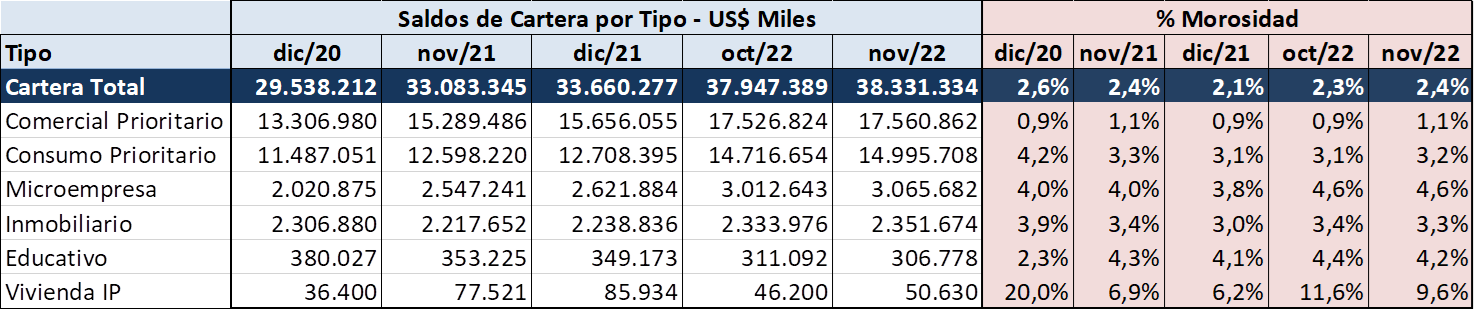

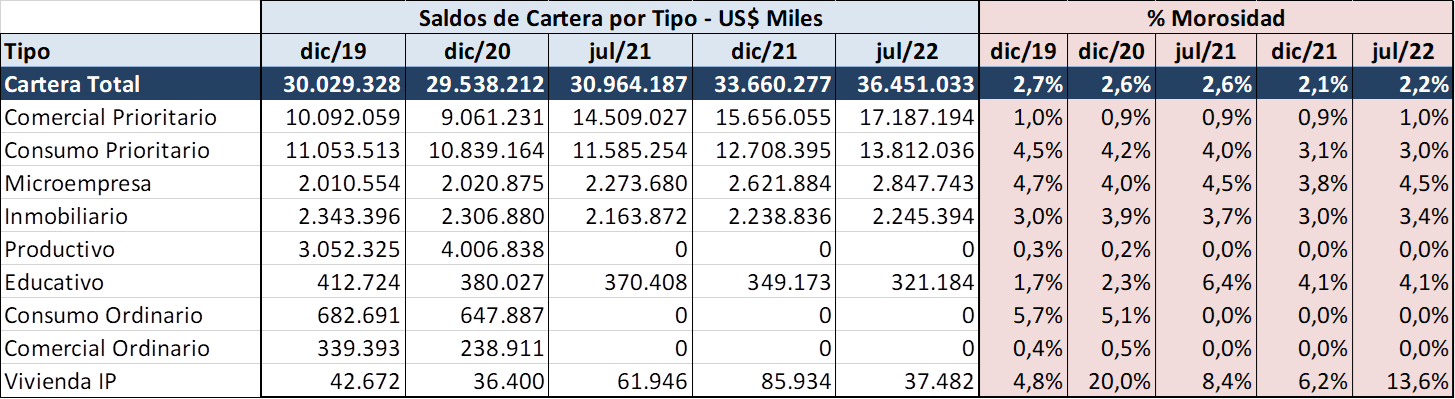

La morosidad global sube levemente este mes 2.4%, similar a noviembre 2021, sin embargo, se observa salto importante en microcrédito que pasa de 3.8% en dic 2021 a 4.6% en noviembre.

Esta información también la tenemos desagregada por provincia y cantón.

Saludos cordiales,

![]()

ECUADOR: Cifras de liquidez del sistema financiero – Julio 2022

NOTA: Mercapital Casa de Valores comparte las cifras de liquidez del sistema financiero ecuatoriano (información gentilmente proporcionada por nuestro aliado estratégico MARKETWATCH ECUADOR – Sr. GONZALO RUEDA Gerente General / email: grueda@marketwatch.ec / www.marketwatch.com.ec / +593 2 323 0010 / +593 999 734 902)

Estimados Amigos, espero se encuentren bien, comparto cifras de liquidez del sistema financiero a Julio 2022.

ECUADOR: LIQUIDEZ DEL SISTEMA FINANCIERO

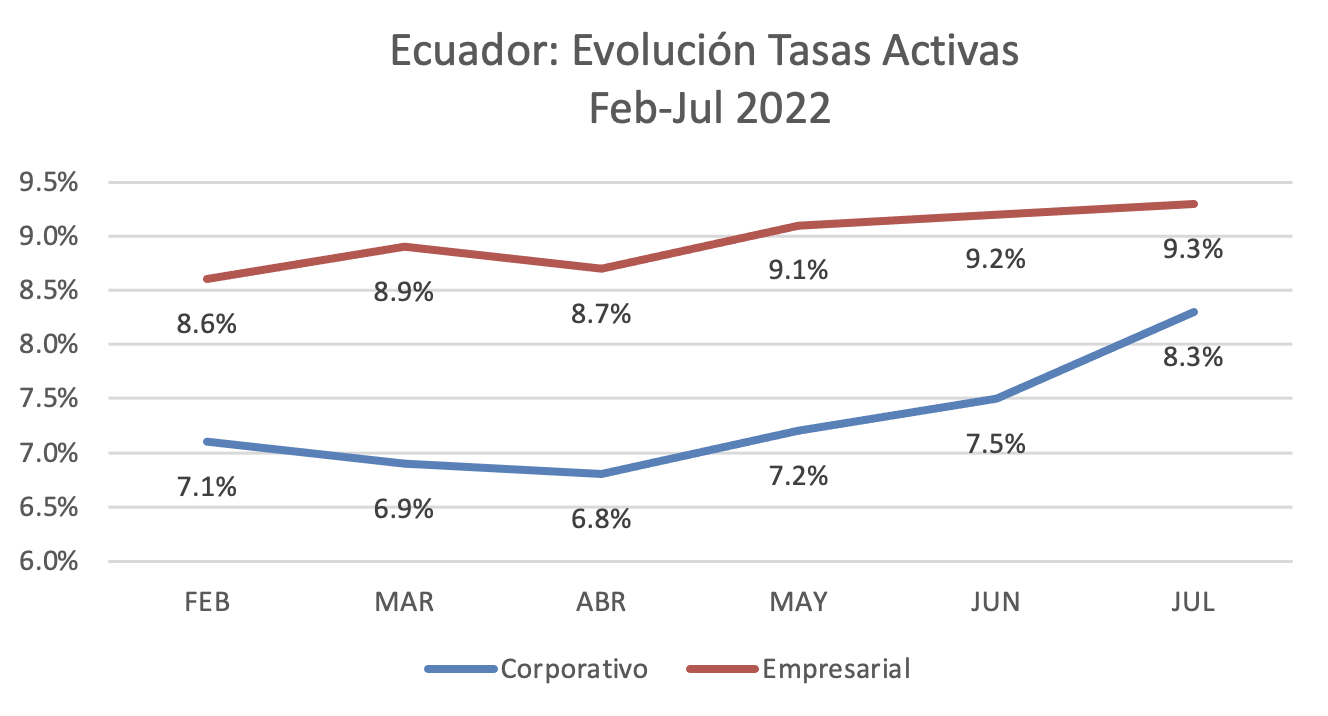

La cartera mantiene su tendencia de crecimiento, mientras que los depósitos han dejado de crecer en los últimos 4 meses, contrario a la tendencia que se observó en 2021. La liquidez se viene apretando con lo que las tasas pasivas y activas vienen creciendo, como se observa en este cuadro que presenta tasas activas de los últimos 6 meses. Fuente: Banco Central del Ecuador

Claramente se observa la tendencia positiva de cartera, aunque el ritmo de crecimiento viene disminuyendo debido principalmente a que los depósitos no están creciendo como si lo hicieron en 2021.

ECUADOR: DEPOSITOS DEL SISTEMA FINANCIERO

Los depósitos suben US$ 43.5 millones en Julio 2022, su saldo actual US$ 40,973 millones en Bancos, su variación en los últimos 12 meses es positiva 7.2%. Sin embargo, la variación en 2022 (enero – julio) es negativa comparado con mismo periodo de 2021 que fue positivo 1.9%. Los depósitos en 2022 se han contraído US$ 232 millones, que representa -0.56%.

En cuanto a Cooperativas, sus depósitos han crecido 11.5% en 2022, con saldo US$ 17,778 millones – representa 29.4% del sistema financiero privado.

ECUADOR: CARTERA DEL SISTEMA FINANCIERO

La información presentada por la SBS desde mayo 2021, presenta algunos cambios en tipo de cartera:

- No presenta detalle de Productiva, ni Comercial Ordinario, está todo consolidado en Comercial.

- No presenta detalle de Consumo Ordinario, está todo consolidado en Consumo.

Los créditos en Julio 2022 mantienen su tendencia positiva de últimos meses, crecieron US$ 330 millones, que representa 0.91% versus mes anterior, y 17.7% en los últimos 12 meses. El crecimiento promedio mensual en 2022 es 1.15%, superior a 1.10% de crecimiento mensual en 2021, lo cual refleja demanda de crédito y mayor crecimiento que los depósitos, lo cual impulsa las tasas de interés para arriba.

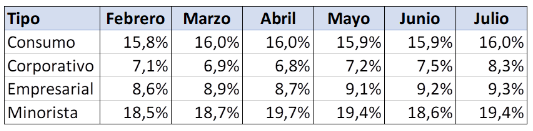

Por tipo de cartera en este mes, creció Consumo US$ 209 millones, seguido de Comercial US$ 82 millones, mientras que en Vivienda crecen US$ 22 millones, y Microcrédito también US$ 22 millones. Este crecimiento de Consumo puede ser por vacaciones en la Sierra, al igual que compras a crédito que se realizaron por las paralizaciones de Junio 2022. En este 2022 (enero – julio), la cartera ha crecido 8.3%, mientras que en mismo periodo de 2021 creció 4.8%.

Se siente mayor demanda de crédito y necesidad de liquidez por parte de las empresas y personas, que están solicitando mayores plazos de pagos a proveedores. La cartera Comercial representa el 55% del crecimiento de Total Cartera en este 2022.

En cuanto a Cooperativas, su cartera ha crecido 11% en 2022, con saldo de US$ 15,587 millones – representa 29.4% del sistema financiero privado.

ECUADOR: MOROSIDAD DEL SISTEMA FINANCIERO

La morosidad global se mantiene en Julio 2022 en 2.2%, similar a mes anterior, sin embargo, se observa salto importante en microcrédito que pasa de 3.8% en dic 2021 a 4.5% en julio.

En caso de tener alguna inquietud, no duden en contactarnos.

ECUADOR: Cifras de liquidez del sistema financiero – Junio 2022

NOTA: Mercapital Casa de Valores comparte las cifras de liquidez del sistema financiero ecuatoriano a Junio 2022 (información gentilmente proporcionada por nuestro aliado estratégico MARKETWATCH ECUADOR – Sr. GONZALO RUEDA Gerente General / email: grueda@marketwatch.ec / www.marketwatch.com.ec / +593 2 323 0010 / +593 999 734 902)

CLICK EN LA IMAGEN PARA IR A WWW.MARKETWATCH.COM.EC

Estimados Amigos,

Espero se encuentren bien… comparto cifras de liquidez del sistema financiero a Junio 2022.

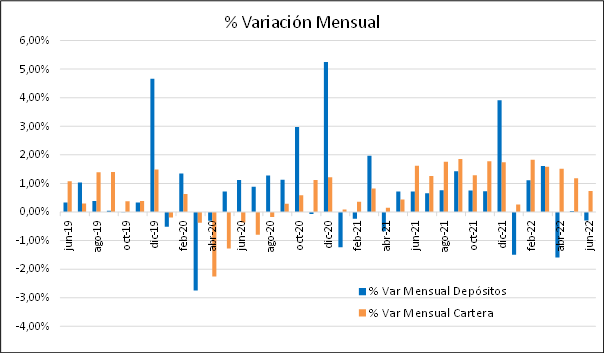

ECUADOR: LIQUIDEZ DEL SISTEMA FINANCIERO

La cartera mantiene su tendencia de crecimiento, mientras que los depósitos presentan leve contracción en Junio 2022, y dados los acontecimientos del mes, la liquidez del sistema se aprieta… pasa de 28.6% en diciembre 2021 a 23.2% con cierre a Junio 2022.

Otro factor a tener presente es que la inflación anual a Junio 2022 es 4.2% – la más alta desde 2015 – con fuerte impacto en los productos agrícolas, lácteos, proteínas (afectados por las paralizaciones de junio) y trigo, aceite, cereal (afectados por la guerra en Ucrania – Rusia). Esta alta inflación va a afectar en menor demanda de consumo de los hogares.

ECUADOR: DEPOSITOS DEL SISTEMA FINANCIERO

Los depósitos caen US$ 118 millones en Junio 2022, su saldo actual US$ 40,930 millones en Bancos, su variación en los últimos 12 meses es positiva 7.8%. En este I semestre de 2022, se observa reducción de US$ 276 millones que representa -0.67%, mientras que en mismo periodo de año anterior crecieron 1.22%. En cuanto a Cooperativas, sus depósitos han crecido 9.7% en 2022, con saldo US$ 17,485 millones – representa 29.4% del sistema financiero privado.

ECUADOR: CARTERA DEL SISTEMA FINANCIERO

La información presentada por la SBS desde mayo 2021, presenta algunos cambios en tipo de cartera:

- No presenta detalle de Productiva, ni Comercial Ordinario, está todo consolidado en Comercial.

- No presenta detalle de Consumo Ordinario, está todo consolidado en Consumo.

Los créditos en Junio 2022 mantienen su tendencia positiva de últimos meses, crecieron US$ 262 millones, que representa 0.73% versus mes anterior, y 18.1% en los últimos 12 meses. Por tipo de cartera en este mes, creció Comercial US$ 153 millones, seguido de Consumo US$ 89 millones, mientras que en Vivienda crecen US$ 28 millones, y Microcrédito se contrae US$ 3.7 millones. Como se mencionó al inicio de este informe, se siente el impacto de la inflación y situación actual en el consumo, el crecimiento en Junio en cartera de consumo fue la mitad del registrado en Mayo 2022. En este I semestre 2022, la cartera ha crecido 7.3%, mientras que en mismo periodo de 2021 creció 3.5%. Se siente mayor demanda de crédito y necesidad de liquidez por parte de las empresas y personas.

La cartera Comercial representa el 59% del crecimiento de Total Cartera en este 2022.

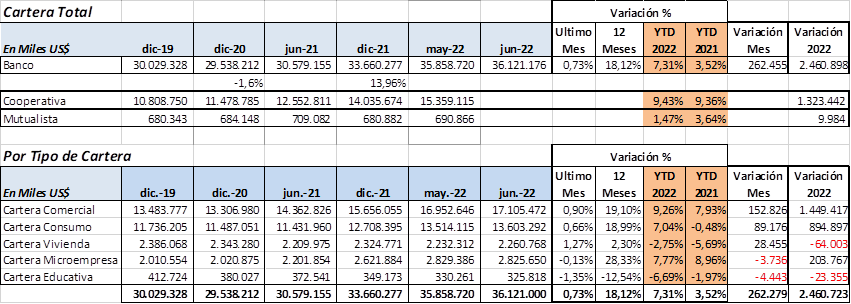

En cuanto a Cooperativas, su cartera ha crecido 9.4% en 2022, con saldo de US$ 15,359 millones – representa 29.4% del sistema financiero privado.

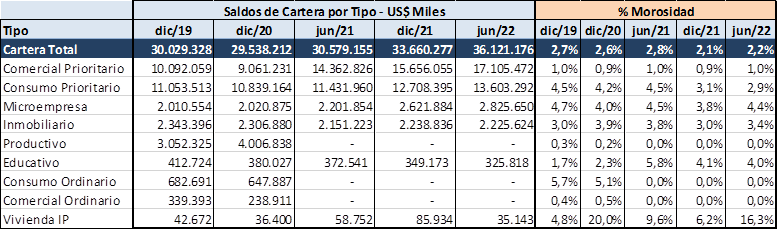

La morosidad se mantiene en Junio 2022 en 2.2%, similar a mes anterior.

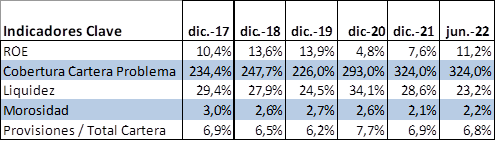

Finalmente, algunos indicadores clave del sistema bancario con fuerte cobertura de 324%.

En caso de tener alguna inquietud, no duden en contactarnos.

Saludos cordiales,

GONZALO RUEDA

![]()